インボイス制度のチェックシート項目をふりかえる(その1)

現行のインボイス制度では、令和8年(2026年)9月30日までは消費税の2割特例(課税売上に係る消費税額の2割を納税)を使えます。

しかし、令和8年10月1日以降は、免税事業者からの仕入に対する仕入税額控除の経過措置が“5割”(いわゆる5割特例)へ移行し、未登録先との取引コストが相対的に上がることから、インボイス登録を求める取引先は一層増える可能性があります。

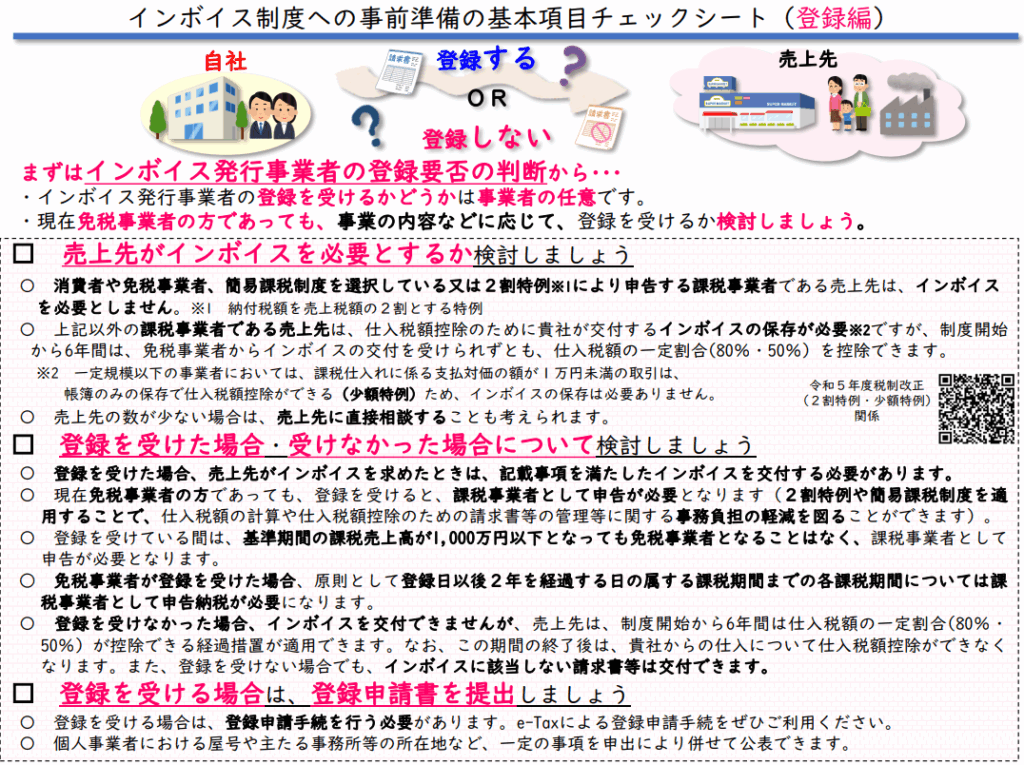

そこで本稿では、国税庁の「インボイス制度への事前準備の基本項目チェックシート(登録編)」に沿って、まずは「売上先がインボイスを必要とするか検討しましょう」の内容を確認します。

インボイス登録の影響を受けない事業者

チェックシートでは、消費者、免税事業者、簡易課税制度選択者、2割特例者との取引は、こちらがインボイス登録をしていてもしていなくても影響がないと記載があります。

実際に影響がないのか簡単な例を用いて検証します。

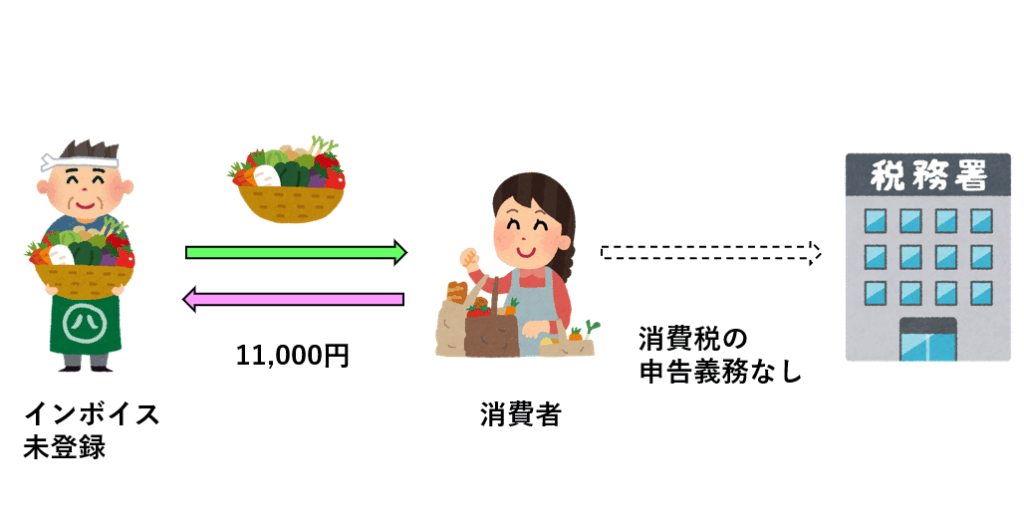

1) 取引相手が「消費者」の場合

例:インボイス未登録者が税込11,000円で販売。相手は一般消費者。

消費者は消費税の申告義務がないです。

そのため、相手がインボイスに登録しているか否かは影響しません。

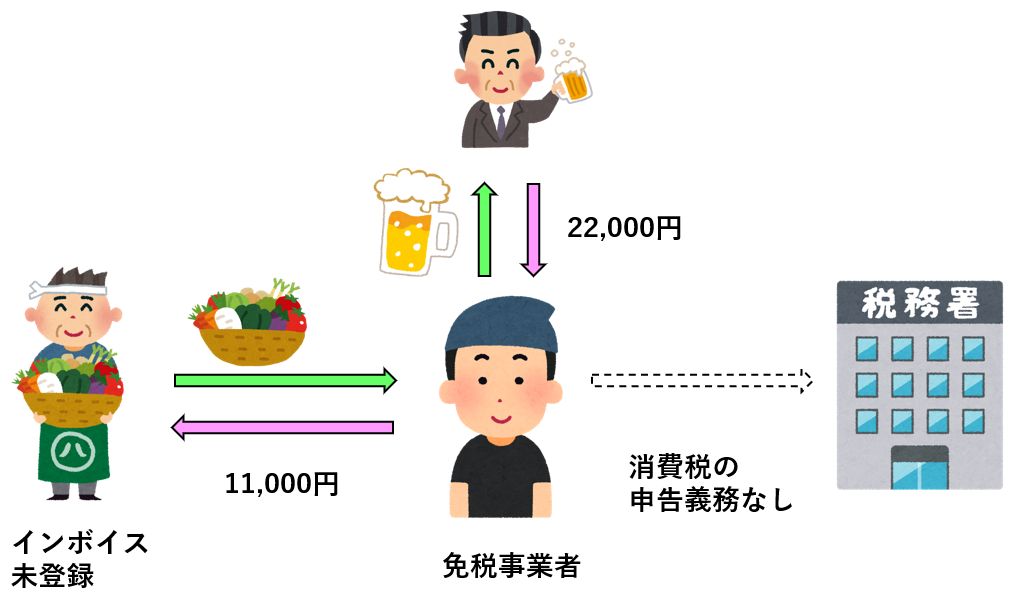

2) 取引相手が「免税事業者」の場合

例:インボイス未登録者が税込11,000円で販売。相手は免税事業者。

免税事業者は消費税の申告義務がないです。

相手側は支払った11,000円全額が損金(経費)に算入されます。

そのため、相手がインボイスに登録しているか否かは影響しません。

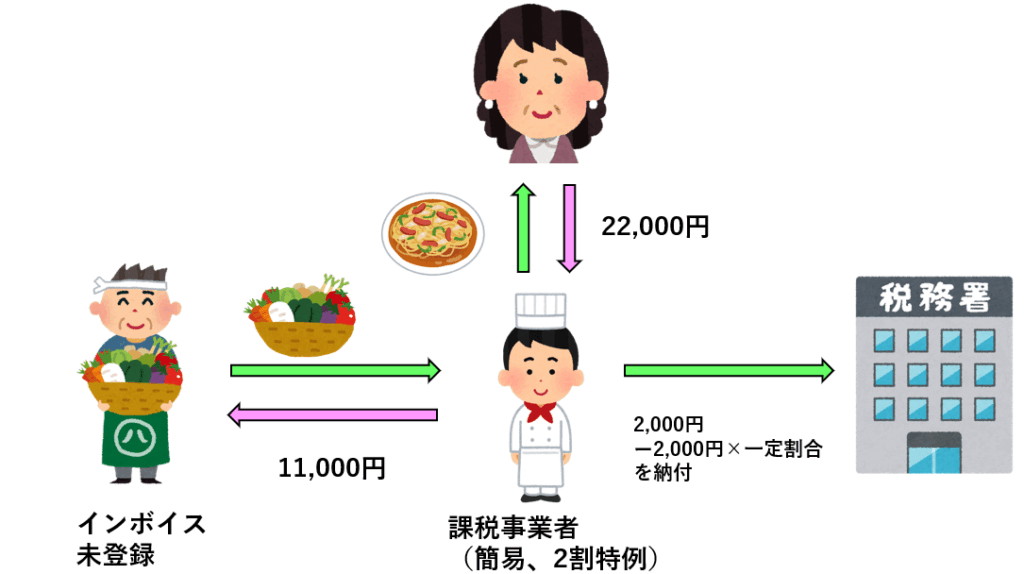

3) 取引相手が「簡易課税制度選択者」、「2割特例」の場合

例:インボイス未登録者が税込11,000円で販売。相手は課税事業者(簡易課税)(2割特例)

相手(簡易課税、2割特例)の納税額は、仕入インボイスの枚数・金額で変わりません。

売上に係る消費税額から売上税額に一定割合を乗じた額を差し引いた消費税額を納めます。

そのため、相手がインボイスに登録しているか否かは影響しません。

少額特例(1万円未満・帳簿保存)

取引相手がインボイス未登録でも、自社の課税売上高が1億円以下なら税込1万円未満の取引はインボイス保存不要で仕入税額控除が可能です。(消費税法附則第53条の2、消費税法施行令附則第24条の2)

判定は、税込かつ1回の取引(請求と清算で1セット)単位

⇒1万円未満のため、1万円は含まれないことに注意

例①(特例適用外)

同じ仕入先で5,000円と9,000円を同時に購入した場合

1回の取引で合計14,000円となるため、1万円未満の要件を満たさず適用外

例②(特例適用)

同じ仕入先で3日に6,000円、7日に6,000円を購入し、各日で別々に請求・清算する場合

各取引が1万円未満のため、特例適用

例③(特例適用外)

月額2万円(5回対応)の定額契約などの場合

1請求1清算で2万円となる取引は、取引単位で1万円未満に該当しないため、特例適用外

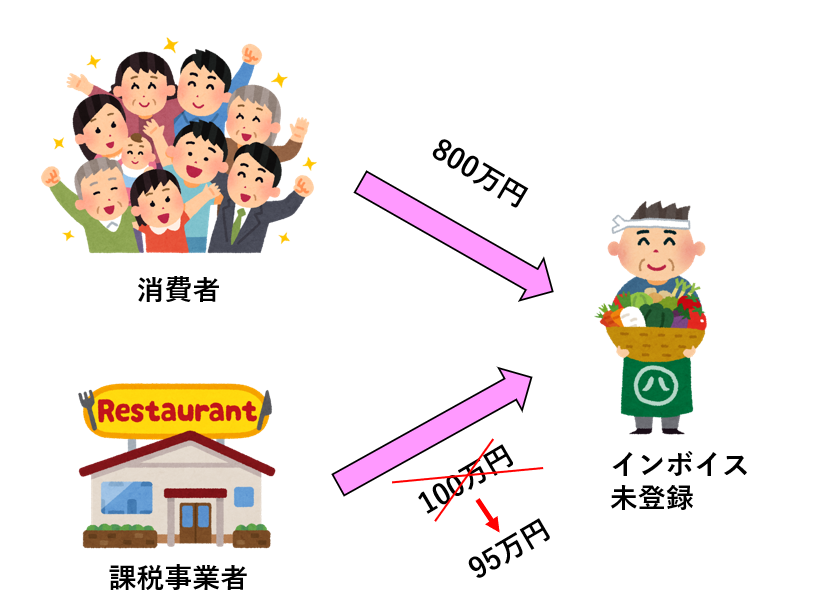

売上先が少ない場合

売上先の数が少ない事業者であれば、取引先と事前に相談して運用を調整するという選択肢も現実的です。

図のように、取引相手が数社程度で、残りは消費者向けの売上が中心という形であれば、あえてインボイス登録を行わず、当該数社と取引単価等をすり合わせることで、相手方の実務負担やコスト感に配慮しつつ関係を維持できる場合があります。

もちろん、相手方が本則課税で仕入税額控除を重視していると、インボイス登録を求められることもありますので、相手の計算方式・社内方針を確認したうえで合意書や契約書に反映しておくのが安全です。

まとめ

「売上先がインボイスを必要とするか検討しましょう」の内容を確認はいかがだったでしょうか。

インボイス登録は一度登録すると原則すぐには戻れないため、導入の検討は慎重に行う必要があります。

また、消費税を申告する場合は申告書作成の手間が増えるため、一般に税理士報酬は増額となる点も見込んでおきましょう。

免責

本記事は、2025年9月25日時点で入手できる情報をもとに作成しています。コンテンツの正確性・完全性についていかなる保証も行いません。サイトの内容を利用して生じたいかなる損害についても、当方は一切の責任を負いません。ご利用は利用者ご自身の判断と責任において行ってください。

参考条文等:

・消費税法附則 (平成28年3月31日法律第15号)

第53条の2(請求書等の保存を要しない課税仕入れに関する経過措置)

・消費税法施行令附則 (平成30年3月31日政令第135号)

第24条の2(請求書等の保存を要しない課税仕入れの範囲等)

・国税庁HP

少額特例(一定規模以下の事業者に対する事務負担の軽減措置の概要)の概要

・インボイスQ&A

≪一定規模以下の事業者に対する事務負担の軽減措置における1万円未満の判定単位≫(PDF/301KB)

コメント