医療費控除とは、一緒に暮らす家族分を含め一定額以上の医療費を支払った場合に、確定申告をすることで所得から控除できる制度です。

確定申告をされる方の中には、「医療費を多く使った方が税金が多く戻ってくる」と認識している方もいらっしゃいます。この認識は半分正解で、半分は誤りです。

今回は、医療費控除の制度の概要と、「医療費控除の明細書【内訳書】」の記載方法について解説します。

なお、セルフメディケーション税制については本記事では触れません。

それでは内容に入ります。

対象となる医療費

対象となる医療費は、確定申告をする年の1月1日から12月31日までの間に実際に支払った医療費です。

未払いの医療費は対象にならず、支払った年の医療費控除の対象となります。

(例)12月分の医療費を翌年1月に支払った場合 → 翌年分の申告対象

対象となる医療費は、次の4区分です。

- 診療・治療

- 医薬品の購入

- 介護保険サービス

- その他の医療費

「その他の医療費」には、通院費や医療用器具の購入費などが含まれます(年分 医療費控除の明細書【内訳書】)。

保険金等を受け取っている場合

生命保険金や社会保険からの給付金などを受け取っている場合は、その金額を限度として支払った医療費から差し引く必要があります(国税庁 No.1120 医療費を支払ったとき)。

(例)

医療費5,000円を支払い、保険金10,000円を受け取った場合

→ 控除対象となる医療費は0円(5,000円を限度に差し引く)

医療費から差し引く保険金等で忘れがちなのが「高額療養費」です。

自己負担限度額を超えた分が払い戻される制度で、年に数回通知が届きます。この金額も医療費から控除する必要があります。

医療費に計上できるものについて

通院のための交通費は対象になりますが、自家用車のガソリン代や駐車場代は対象外です。

公共交通機関に支払った費用のみが対象となります(自家用車で通院する場合のガソリン代等)。

また、美容目的の医療費や、インフルエンザ等の予防接種費用は対象外です。

このほか、医療費控除の対象となるものについては、所得税基本通達73-3において、「控除の対象となる医療費の範囲」が示されています。

(控除の対象となる医療費の範囲)

73-3 次に掲げるもののように、医師、歯科医師、令第207条第4号《医療費の範囲》に規定する施術者又は同条第6号に規定する助産師(以下この項においてこれらを「医師等」という。)による診療、治療、施術又は分べんの介助(以下この項においてこれらを「診療等」という。)を受けるため直接必要な費用は、医療費に含まれるものとする。(平11課所4-25、平14課個2-22、課資3-5、課法8-10、課審3-197、平19課個2-11、課資3-1、課法9-5、課審4-26改正)

(1) 医師等による診療等を受けるための通院費若しくは医師等の送迎費、入院若しくは入所の対価として支払う部屋代、食事代等の費用又は医療用器具等の購入、賃借若しくは使用のための費用で、通常必要なもの

(2) 自己の日常最低限の用をたすために供される義手、義足、松葉づえ、補聴器、義歯等の購入のための費用

(3) 身体障害者福祉法第38条《費用の徴収》、知的障害者福祉法第27条《費用の徴収》若しくは児童福祉法第56条《費用の徴収》又はこれらに類する法律の規定により都道府県知事又は市町村長に納付する費用のうち、医師等による診療等の費用に相当するもの並びに(1)及び(2)の費用に相当するもの

同通達をみると、医療費に該当するかどうかは、単に医療に関連しているかどうかではなく、診療や治療を受けるために直接必要な支出かどうかという観点で判断されていることが分かります。

したがって、医療費控除の対象になるか否かは、「医療を受けるうえで必要最低限の支出であるか」という基準で検討することが重要です。

対象となる支払者

医療費控除は、以下の条文に規定しているように生計を一にする家族の医療費も対象になります。

(医療費控除)

第73条

第1項 居住者が、各年において、自己又は自己と生計を一にする配偶者その他の親族に係る医療費を支払った場合において、その年中に支払った当該医療費の金額(保険金、損害賠償金その他これらに類するものにより補てんされる部分の金額を除く。)の合計額がその居住者のその年分の総所得金額、退職所得金額及び山林所得金額の合計額の100分の5に相当する金額(当該金額が10万円を超える場合には、10万円)を超えるときは、その超える部分の金額(当該金額が200万円を超える場合には、200万円)を、その居住者のその年分の総所得金額、退職所得金額又は山林所得金額から控除する。

ただし、注意すべき点は、条文上「生計を一にしている家族の医療費を支払った人」の所得から控除できる制度であるという点です。

そのため、生計を一にする家族のうち、税額が有利になる人が、実際には支払っていない医療費を自身の医療費控除として申告することはできません。

あくまで、実際にその医療費を支払った人の所得から控除されます。

この考え方は、社会保険料控除(所得税法74条)や地震保険料控除(所得税法77条)についても同様です。

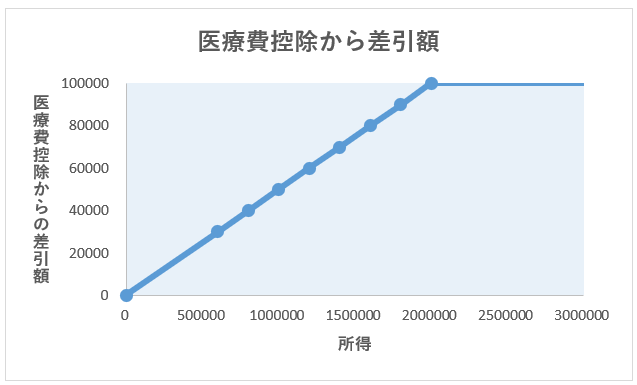

医療費が10万円以下でも使えるか

医療費控除は「10万円を超えないと使えない」と思われがちですが、所得が200万円未満の場合は、

医療費 − 所得の5%

を超える部分が医療費控除の対象になります(所得税法73条)。

ただし、各種所得控除前の所得が約40万円程度(松山市の場合は41.5万円以下)の場合、住民税が非課税となるため、医療費控除を検討する必要がありません。

| 所得(円) | 差引額(円) |

|---|---|

| 600,000 | 30,000 |

| 800,000 | 40,000 |

| 1,000,000 | 50,000 |

| 1,200,000 | 60,000 |

| 1,400,000 | 70,000 |

| 1,600,000 | 80,000 |

| 1,800,000 | 90,000 |

| 2,000,000 | 100,000 |

また、所得税が発生していない場合でも、市県民税の計算は所得税と異なるため、医療費控除を適用することで住民税が減額される可能性があります。

以下の表は、給与所得者で所得税が課税されていない方が医療費控除を適用した結果、住民税額が減少したケースです。

このように、所得税が0円であっても、医療費控除を適用することで市県民税に影響が生じる場合があります。

単位はいずれも(円)

| 記号 | 項目 | 所得税 | 住民税(医療費控除有) | 住民税(医療費控除無) |

|---|---|---|---|---|

| A | 給与所得 | 950,000 | 950,000 | 950,000 |

| B | 基礎控除 | 950,000 | 430,000 | 430,000 |

| C | ここまでの 課税される所得金額 A-B=C | 0 | 520,000 | 520,000 |

| D | 医療費控除 | 200,000 | 200,000 | |

| E | 課税される所得金額 C-D=E | 0 | 320,000 | 520,000 |

20万円以下の所得の取扱い

確定申告を行う場合は、すべての所得を申告する必要があります。

そのため、年末調整済みで「他の所得が20万円以下なら申告不要」とする制度(所得税法121条第1項第1号)は適用されません。

なお、住民税は20万円以下申告不要制度に関係なく、原則として1円でも所得があれば申告が必要です。

ただし、入院等で受け取った保険金については非課税規定(所得税法第9条第1項第18号)があるため、申告不要です。

医療費が多いほど税金の戻りが多くなるか

医療費控除は、税額そのものを直接減らす制度ではなく、所得から控除する制度です。

そのため、他の所得控除と合わせて課税所得が0円になれば、それ以上税額は減りません。

給与から源泉徴収された税金がある場合は、その範囲内で還付されますが、源泉徴収税額を超える金額が戻ってくることはありません。

(例)以下の源泉徴収票の内容を前提に、医療費控除を適用した場合に還付される金額の例

右側の源泉徴収税額18,500円が還付対象です。

| 計算式 | 医療費控除30万円 | 医療費控除40万円 | 医療費控除100万円 |

|---|---|---|---|

| (1)元の税額 | ①(1,320,000ー950,000)=370,000>0 ②370,000×5%=18,500 | ||

| (2)医療費控除 適用後の税額 | ①(370,000ー300,000)=70,000>0 ②70,000×5%=3,500 | ①(370,000ー400,000)≦0 ②0 | ①(370,000ー1,000,000)≦0 ②0 |

| (3)還付税額 (1)ー(2) | 18,500ー3,500=15,000還付 | 18,500ー0=18,500還付 | 18,500ー0=18,500還付 |

明細書の書き方

「年分 医療費控除の明細書【内訳書】」の記載上の注意点です。

1 医療費通知に記載された事項

次の3項目を記載します。

(1)「医療費通知に記載された医療費の額(自己負担)」欄

… 通知に記載された自己負担の医療費

(2)「(1)のうちその年中に実際に支払った医療費の額」欄

… 領収書に記載されている、実際に支払った自己負担の医療費

(3)「(2)のうち生命保険や社会保険(高額療養費など)などで補てんされる金額」欄

… 受け取った保険金等(対象となる医療費の金額を限度とします)

(1)と(2)に同じ金額を記載する方もいらっしゃいますが、通知に記載されている金額と実際に支払った金額は一致しない場合があります。

これは、自己負担額の計算において10円未満を四捨五入する取扱い(健康保険法第75条)があるためです。

そのため、厳密には(1)と(2)に記載する金額は異なることがあります。

2 医療費(上記1以外)の明細

医療費の区分については、該当するものすべてにチェックを入れます。

通院費は公共交通機関名を記載し、「その他の医療費」にチェックします。

3 控除額の計算

計算結果を表に沿って記載します。

所得金額の合計には、退職所得や不動産の売却による申告分離課税の所得も含めて記載します。

控除額の計算が煩雑と感じる場合は、e-Taxを利用する方が無難です。

おわりに

医療費控除は、所得から医療費控除額を差し引く制度です。

納めた税金以上の金額が戻ってくる制度ではありません。

また、確定申告を行う場合はすべての所得を申告する必要があります。

医療費控除のメリット・デメリットを踏まえた上で、適用を検討しましょう。

確定申告の作成が不安な方や、申告内容を専門家に確認してほしい方は、申告書・帳簿の内容確認サービス(3.3万円)もご利用いただけます。

免責事項

本記事は、2026年2月26日時点で入手した法令・通達等に基づき一般的な解説を行ったものです。

具体的な税務判断は、個々の取引内容や事実関係により異なる場合があります。

実際の処理を行う際は、必ず所轄税務署または専門家へご確認ください。

本記事の内容により生じた損害等について、当事務所は一切の責任を負いかねます。

参考文献

国税庁HP

年分 医療費控除の明細書【内訳書】

No.1120 医療費を支払ったとき(医療費控除)

自家用車で通院する場合のガソリン代等

条文

所得税法第9条

所得税法第73条

所得税法第74条

所得税法第77条

所得税法第121条

健康保険法第75条

所得税基本通達73-3

コメント