「確定申告が終わり、しばらく税金の手続きはないはず…」

そう思っていた矢先、数ヶ月後に見慣れない「納税通知書」と記載された封筒が届いたことはないでしょうか。

個人事業主やフリーランスとして独立して間もない方が、こうした経験をすることは珍しくありません。これは怪しいものではなく、確定申告の結果をもとに自動的に発生する正式な納税の通知です。「今年分の税金を前払いしてください」「事業を行っていることに対する税金を納めてください」という内容になります。

会社員であれば会社が税金を管理してくれますが、個人事業主はすべて自分で把握しなければなりません。知らなかったでは済まされないのが、独立後の税務の現実です。

今回は、確定申告後に新たに発生する以下の3つの納税義務について、それぞれの仕組み・おおよその金額・通知が来る時期・注意点をわかりやすく解説します。

- 所得税の予定納税

- 消費税の中間申告・中間納付

- 個人事業税

それでは本編へ。

所得税の予定納税

所得税の予定納税とは

所得税の予定納税とは、前年の所得税をもとに、今年の所得税を分割して前払いする制度です。

対象になるのは、前年の所得税額が15万円以上だった方です。

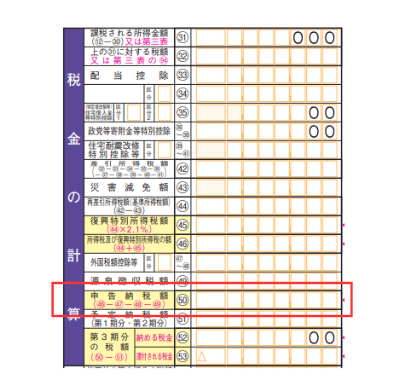

自分が対象かどうかの目安は、確定申告書(第一表)の ㊿「申告納税額」 で確認できます。この金額が15万円以上であれば、翌年から予定納税の対象となります。

※ 譲渡所得・山林所得・退職所得・一時所得・雑所得や、外国税額控除・災害減免法の適用がある場合は計算方法が異なります(No.2040 予定納税|国税庁)。

納付額は、前年の所得税額の3分の1ずつ(100円未満切捨)を7月・11月の2回に前払いし、残りの3分の1相当を翌年3月の確定申告で精算します。あくまで税金の前払いであるため、多く払いすぎた分は確定申告で還付されます。損をする制度ではありません。

【例】前年の所得税が90万円、今年の確定申告で確定した所得税が100万円だった場合

| 時期 | 納付額 |

|---|---|

| 7月(第1期) | 30万円 |

| 11月(第2期) | 30万円 |

| 翌年3月(確定申告) | 40万円(差額を精算) |

通知はいつ・どこから来る?

毎年6月中旬ごろに、税務署から「所得税及び復興特別所得税の予定納税額の通知書」が届きます。突然届くため、独立初年度は驚く方がほとんどです。

納付方法は以下から選べます。

- 振替納税

- e-Tax

- 納付書による金融機関窓口払い

消費税の中間申告・中間納付

中間申告が発生する条件

消費税の中間申告とは、前年の消費税額をもとに、今年分の消費税を年の途中で分割納付する制度です。

対象になるのは、前年の消費税額(国税分)が48万円を超えた課税事業者です。金額に応じて、納付回数が変わります。

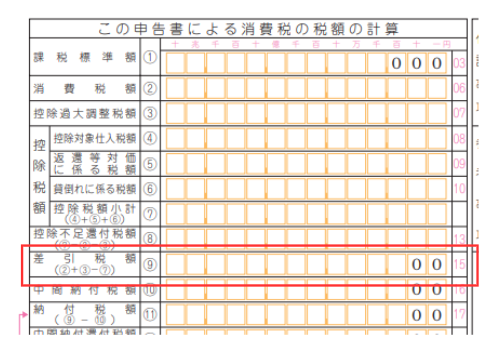

自分が対象かどうかの目安は、消費税及び地方消費税の申告書の ⑨「差引税額」 で確認できます。この金額が48万円を超えていれば、翌年から中間申告の対象となります。

| 前年の消費税額(国税分) | 中間申告の回数 | 納付時期 |

|---|---|---|

| 48万円以下 | 不要 | — |

| 48万円超〜400万円以下 | 年1回 | 8月末 |

| 400万円超〜4,800万円以下 | 年3回 | 各期末翌月末 |

| 4,800万円超 | 年11回 | 毎月 |

個人事業主で中間申告の通知が届き始める方のほとんどは、「年1回・8月末」のパターンです。

免税事業者から課税事業者になった翌年に、突然中間申告の通知が届き驚く方も多いです。売上が大きく伸びている方は特に注意が必要です。

※ 2割特例を適用している場合、課税売上が約3,400万円あたりを超えると中間申告の対象になります。

個人事業税

個人事業税とは

個人事業税は、事業を行っていること自体に対して課される地方税で、都道府県が徴収します。所得税や消費税が税務署(国税)からの通知なのに対し、個人事業税は都道府県税事務所から通知が届きます。

課税対象になるのは、事業所得・事業規模の不動産所得の合計が年間290万円を超えた場合です。

税率は業種によって3〜5%と異なります。

※ 不動産所得が対象となる「事業規模」の基準は、確定申告で用いる5棟10室とは異なり、都道府県によって異なります。愛媛県の場合は、住宅用建物は10棟・10室以上、駐車場は10台以上などが基準とされています。

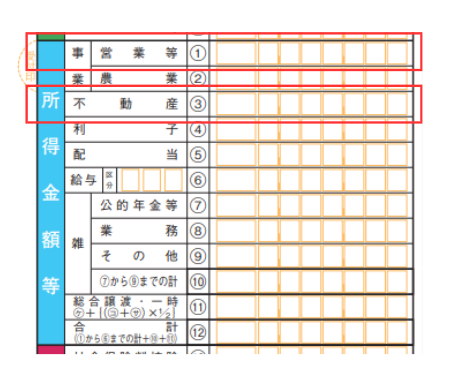

自分が対象かどうかの目安は、確定申告書(第一表)の所得金額等の ①「事業営業等」 と ③「不動産」 の合計金額で確認できます。この合計金額が290万円を超えていれば、個人事業税が発生する可能性があります。

通知はいつ来る?

確定申告のデータをもとに都道府県が税額を計算し、毎年8月ごろに「個人事業税の納税通知書」が自宅に届きます。

納付は以下の2回に分かれています。

- 第1期:8月末

- 第2期:11月末

※ 愛媛県の場合、税額が10,000円未満の方は8月に一括納付となります。

確定申告をしていれば別途申告する必要はなく、自動的に計算・通知されます。

対象にならない業種・ケースもある

個人事業税には法定業種が定められており、法定業種に該当しない場合は課税されません。例えば、農業は非課税です。

また、事業所得が290万円以下であれば、法定業種に該当していても課税されません(事業主控除290万円)(地方税法第72条の49の14)。

ひとまず、事業所得や不動産所得の合計が290万円を超えた場合は、超えた分の5%程度の納税が必要になるかもしれないと覚えておきましょう。

まとめ

確定申告が終わっても、個人事業主の納税はそこで終わりではありません。

本記事で解説した3つの税をまとめると以下の通りです。

| 税目 | 通知元 | 時期 | 発生条件 |

|---|---|---|---|

| 所得税 予定納税 | 税務署 | 7月・11月 | 前年所得税15万円以上 |

| 消費税 中間納付 | 税務署 | 8月末ほか | 前年消費税額(国税分)48万円超 |

| 個人事業税 | 都道府県税事務所 | 8月・11月 | 事業・不動産所得290万円超 |

| 月 | 所得税 | 消費税 | 個人事業税 |

|---|---|---|---|

| 1月 | |||

| 2月 | |||

| 3月 | 確定申告・納付 | 確定申告・納付 | |

| 4月 | |||

| 5月 | |||

| 6月 | 予定納税額の通知書が届く | ||

| 7月 | 予定納税(第1期)納付 | ||

| 8月 | 中間納付 (年1回の場合) | 納税通知書が届く・ 第1期納付 | |

| 9月 | |||

| 10月 | |||

| 11月 | 予定納税(第2期)納付 | 第2期納付 | |

| 12月 |

これらの税金は、知らなければ「突然の出費」として事業資金を直撃します。

しかし事前に把握しておけば、計画的に資金を確保しておくことができます。

特に独立1〜2年目の方は、確定申告後に想定外の出費が重なりやすい時期です。毎月の売上から一定割合を税金用に積み立てておく習慣をつけることが、安定した事業運営への第一歩となります。

おわりに

今回は、確定申告後に新たに発生する3つの納税義務についてご紹介しました。

独立したばかりの頃は、確定申告の準備だけで精一杯になりがちです。しかし確定申告が終わった後にも、予定納税・中間申告・個人事業税と立て続けに納税の機会が訪れます。

大切なのは事前に知っておくことです。通知が届いてから慌てて資金を用意するのではなく、毎月の売上から一定割合を税金用に確保しておく習慣をつけることで、資金繰りの不安を減らすことができます。

税金の仕組みを理解することは、事業を安定して継続していくための第一歩です。

当事務所では、顧問契約のお客様に対して納税予定時期の事前通知を行っております。「知らなかった」による資金不足が起きないよう、税務面からサポートいたします。

免責事項

本記事は、2026年3月2日時点で入手した法令・通達等に基づき一般的な解説を行ったものです。

具体的な税務判断は、個々の取引内容や事実関係により異なる場合があります。

実際の処理を行う際は、必ず所轄税務署または専門家へご確認ください。

本記事の内容により生じた損害等について、当事務所は一切の責任を負いかねます。

参考文献

国税庁HP

No.2040 予定納税

No.6609 中間申告の方法

確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)

消費税及び地方消費税の申告書・添付書類等

愛媛県

個人事業税について

個人事業税における不動産貸付業と駐車場業の認定基準

条文

所得税法第104条

消費税法第42条

地方税法第72条の49の12

地方税法第72条の49の14

コメント