「確定申告って、いくらから必要なんですか?」

申告支援業務で、こんな質問をよく受けます。パート収入がある方、年金をもらいながら少し働いている方、副業を始めた方……状況はさまざまですが、「自分は申告が必要なのかどうか」がわからない方は、意外と多いものです。

今回は、この「いくらから確定申告が必要か」という疑問を、ケース別に整理してみました。

あくまで確定申告(国税)が必要かどうかの判断のため、住民税については少額の所得でも申告が必要な点は注意してください。

それでは本編へ。

確定申告が必要な場合

確定申告が必要なのは、大きく分けると次の3パターンになります。

- 納める所得税が発生する場合(原則)

- 給与所得者で一定要件を満たす場合

- 公的年金が一定額以上の場合

順番に解説します。

なお、上記のいずれにも該当しない場合は、原則として確定申告の義務はありません。

ただし、払いすぎた税金を取り戻す「還付申告」(所得税法第122条)や、損失を翌年以降に繰り越す「純損失の繰越控除(確定損失申告)」(所得税法第123条)を利用したい場合は、任意で申告することができます。

納める所得税が発生する場合(原則)

確定申告が必要かどうかの原則は、所得税法第120条に定められています。

その年の所得から各種所得控除を差し引いた後、所得税額が配当控除の額を超える場合

——つまり、実際に納める所得税が発生する場合は、確定申告をしなければなりません。

ここでいう「所得控除」には、基礎控除はもちろん、医療費控除や雑損控除、寄附金控除なども含まれます。条文上は「規定に準じて控除した後の金額を……みなして」と定められており、申告することそのものが適用の要件とはされていません。実際に要件を満たしているかどうかが判断の基準となります。そのため、申告義務があるかどうかを判定する際は、自分が使える控除をすべて考慮した上で計算することが重要です。

ただし、税務署からお尋ねが届く可能性はゼロとは言い切れません。

事業でかかった経費や、医療費控除ができることは納税者自身が証明する必要があるからです。

事業等をされていて収入が基礎控除の額を超えるようであれば、たとえ赤字であっても申告しておく方が無難です。申告することで、収支の状況を税務署に対して明示できるメリットがあります。

給与所得者で一定要件を満たす場合

会社員やパート・アルバイトの方は、勤務先が年末調整を行うため、原則として確定申告は不要です。

ただし、所得税法第121条により、次のいずれかに該当する場合は申告が必要になります。

- 給与収入が2,000万円を超える場合

- 2か所以上から給与をもらっており、一定額を超える場合

- 給与以外の所得(副業・年金所得など)が年間20万円を超える場合

ここでのポイントは「20万円ルール」です。給与所得者の場合、副業などで得た給与以外の所得が年間20万円以下であれば、確定申告は不要とされています。

ただし、自身が給与をもらっている会社に不動産などの資産を貸し付けて賃料等を受け取っている場合は、この20万円ルールの適用外となります(所得税法第121条第1項)。

金額にかかわらず申告が必要になる点にご注意ください。

なお、2か所以上から給与をもらっていて一部が年末調整を受けていない場合でも、給与全体で年末調整を受けたと仮定した上で、給与以外の所得が年間20万円以下であれば確定申告は不要と解釈できます(所得税法第121条第1項第2号)。

また、この20万円はあくまでも「所得」の金額です。

収入金額から必要経費を差し引いた後の金額で判断するため、副業で売上が20万円を超えていても、経費を引いた所得が20万円以下であれば申告不要となる場合があります。

申告義務がない場合でも、医療費控除や初年度の住宅ローン控除など、還付を受けたいケースでは申告することができます。払いすぎた税金が戻ってくる可能性がありますので、心当たりのある方は確認してみてください。

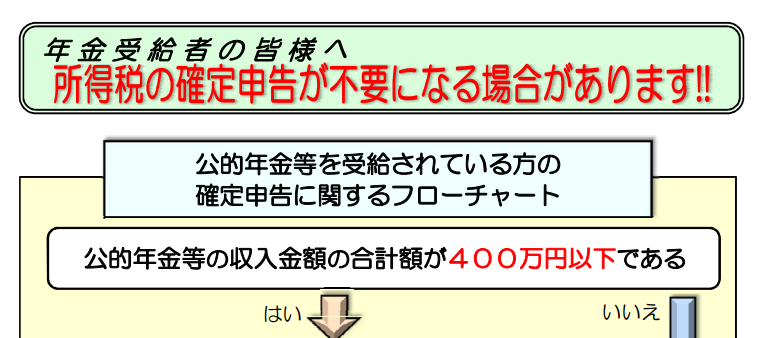

公的年金が一定額以上の場合

給与を受け取らない年金受給者の場合には、所得税法第121条第3項で確定申告が不要か判断します。

次の両方を満たす場合は、確定申告が不要とされています。

- 公的年金等の収入が400万円以下

- 年金以外の所得が20万円以下

裏を返せば、どちらか一方でも超える場合は申告が必要です。

なお、給与と年金を両方受け取っている場合は、給与所得者のルール(121条1項)でも申告が不要かを判断します。年金所得が「給与以外の所得」として扱われるため、年金所得を含む給与以外の所得の合計が年間20万円以下であれば申告不要となります。国税庁のHPにも「年金受給者の皆様へ」というPDFのチェックシートがあるので気になる方は確認してみましょう。

また、この「確定申告不要制度」はあくまでも申告義務を免除するものであり、申告ができないわけではありません。医療費が多くかかった年や生命保険料控除を使いたい場合など、申告することで還付が受けられるケースもあります。不要だからといって申告しない方がよいとは限らない点も、あわせて覚えておきましょう。

公的年金は原則として源泉徴収が行われていますが、その際に反映される控除は限られています。そのため、他に使える控除がある場合は、申告することで払いすぎた税金が戻ってくる可能性があります。心当たりのある方は一度確認してみてください。

おわりに

確定申告が必要かどうかは、収入の種類や金額によって異なります。ざっくりまとめると——

- 所得税が発生する場合(原則)

- 給与所得者で給与以外の所得が20万円超の場合

- 公的年金の収入が400万円超、または年金以外の所得が20万円超の場合

のいずれかに該当するかどうかが判断のポイントです。

「自分は申告が必要なのか分からない」「申告が必要かどうか一度確認したい」という段階のご相談でも、当事務所ではお気軽にお受けしています。まずはメールでご連絡ください。

また、申告書の内容確認のみをご希望の方には、申告書・帳簿の内容確認サービス(3.3万円)もご用意しています。

もちろん、確定申告・顧問契約にも対応しております。オンラインでの対応も可能ですので、松山市以外の方もお気軽にご相談ください。

免責事項

本記事は、2026年3月4日時点で入手した法令・通達等に基づき一般的な解説を行ったものです。

具体的な税務判断は、個々の取引内容や事実関係により異なる場合があります。

実際の処理を行う際は、必ず所轄税務署または専門家へご確認ください。

本記事の内容により生じた損害等について、当事務所は一切の責任を負いかねます。

参考文献

国税庁HP

年金受給者の皆様へ

No.2020 確定申告

条文

所得税法第120条

所得税法第121条

所得税法第122条

所得税法第123条

コメント