令和7年分の確定申告を終えて、ふと気になった方も多いのではないでしょうか。

「インボイスの2割特例は、令和8年の確定申告にも適用できるのか?」

「仕入れ側の控除割合が変わると聞いたけど、自分には関係ある?」

この記事では、令和8年度税制改正大綱をもとに、個人事業主のインボイスに関わる変更点を売り側・買い側に分けてわかりやすく解説します。

それでは本編へ。

※前回「2026年 インボイス制度はどう変わるのか」で記事を出していましたが内容が古いため非公開にしています。

売り側|2割特例・3割特例はいつまで使える?

令和8年度税制改正大綱では、インボイス発行事業者の売上消費税に対する納付割合の特例について、次のとおり示されています。

個人事業者である適格請求書発行事業者の令和9年及び令和 10 年に含ま

令和8年度税制改正の大綱 令和7年12月26日閣議決定p.93より引用

れる各課税期間(免税事業者が適格請求書発行事業者となったこと又は課税

事業者選択届出書を提出したことにより事業者免税点制度の適用を受けられ

ないこととなる課税期間に限る。)については、その課税期間における課税

標準額に対する消費税額から控除する金額を、その課税標準額に対する消費

税額に7割を乗じた額とすることにより、納付税額をその課税標準額に対す

る消費税額の3割とすることができることとする

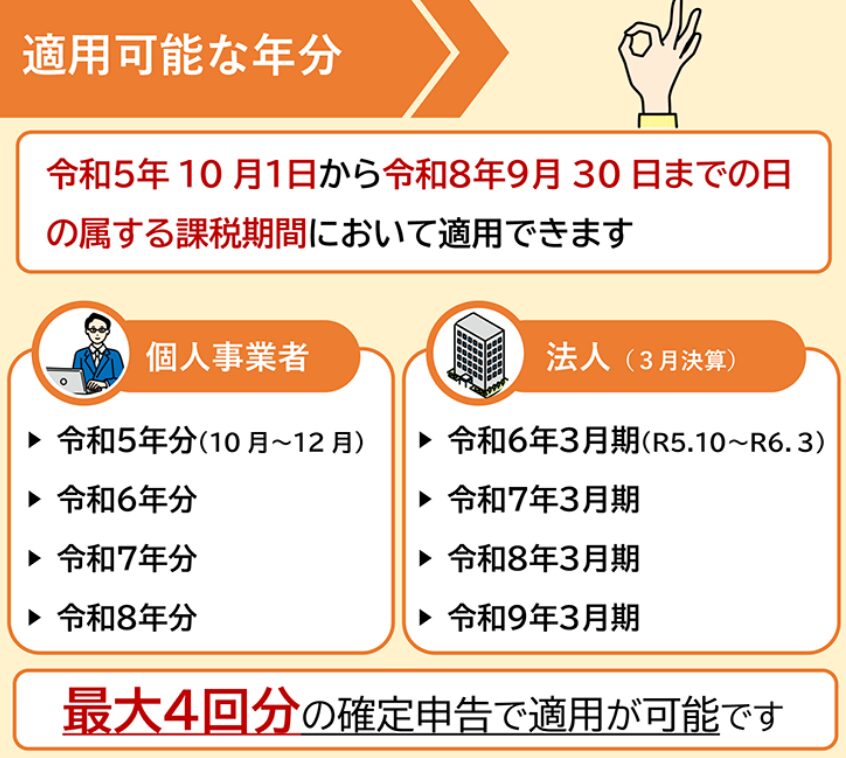

また、国税庁の「2割特例 特設ページ」でも、以下の図のように令和8年分は2割特例を適用できると解説されています。

上記を整理すると、個人事業主が使える特例は以下の予定であることが分かります。

| 年分 | 使える特例 | 納付割合 |

|---|---|---|

| 令和7年分(2025) | 2割特例 | 売上消費税の2割 |

| 令和8年分(2026) | 2割特例 | 売上消費税の2割 |

| 令和9年分(2027) | 3割特例 | 売上消費税の3割 |

| 令和10年分(2028) | 3割特例 | 売上消費税の3割 |

令和8年分は令和7年と同じ2割特例が使えるため、今年(令和8年)についてはこれまでと変わりません。そのため、2割特例を適用するか原則課税でいくかを迷っている方は、特に対応の必要はありません。

ただし、令和6年の課税売上高が1,000万円を超える場合等は、インボイス登録に関係なく課税事業者に該当するため2割特例は使えません。ご自身の状況をご確認ください。

また、令和9年分からは3割特例に切り替わります。売上消費税の納付割合が2割から3割に増えるため、納税額が増えます。

簡易課税への切替はいつ検討すべきか

2割特例と簡易課税のどちらが有利かは、業種(みなし仕入率)によって異なります。

検討のタイミングは、直近の申告を2割特例を適用したか原則課税で申告したかによって変わります。

今回は、令和6年の課税売上が1,000万円を超えなかった場合等で解説します。

令和8年分を2割特例で申告する場合

仮に、令和8年分を2割特例で申告した方は、令和9年12月31日までに簡易課税選択届出書を提出すれば令和9年分から簡易課税を適用できる特例があります(消費税法附則〈平成28年3月31日法律第15号〉第51条の2第6項)。

また、令和8年度税制改正大綱でも以下のように確定申告の期限までに簡易課税制度選択の届出書を提出すれば簡易課税を受けることができる旨の記載があります。

そのため、3割特例になるタイミング、つまり、令和9年分の申告(令和10年3月)に向けて検討すればよいことになります。

① 個人事業者である適格請求書発行事業者(略)、納付税額をその課税標準額に対す

る消費税額の3割とすることができることとする。② 適格請求書発行事業者が上記①の適用を受けようとする場合には、確定申

告書にその旨を付記するものとする。③ 上記①の適用を受けた適格請求書発行事業者が、その適用を受けた課税期

令和8年度税制改正の大綱 令和7年12月26日閣議決定p.93より引用

間の翌課税期間に係る確定申告期限までに、その翌課税期間について簡易課

税制度の適用を受ける旨の届出書を納税地を所轄する税務署長に提出したと

きは、その翌課税期間から簡易課税制度の適用を認める。

令和8年分を原則課税で申告する場合

一方、仮に、令和8年分を原則課税で申告する場合は、この特例が使えません。

令和8年12月31日までに簡易課税選択届出書を提出しないと令和9年分から簡易課税を適用できません。

令和8年中に簡易課税を適用するかしないかの検討・判断が必要です。

買い側|インボイス無しの仕入控除割合が変わります

令和8年度税制改正大綱では、買い側(原則課税で申告している事業者)に対するインボイスを受け取れない仕入(相手方がインボイス未登録の場合)の仕入税額控除割合についても、次のとおり示されています。

(2)適格請求書発行事業者以外の者から行った課税仕入れに係る税額控除に関す

令和8年度税制改正の大綱 令和7年12月26日閣議決定p.93より引用

る経過措置

① 本経過措置における控除可能割合について、次に掲げる期間の区分に応じ、

それぞれ次に定める割合とする。

イ 令和8年 10 月1日から令和 10 年9月 30 日まで 70%

ロ 令和 10 年 10 月1日から令和 12 年9月 30 日まで 50%

ハ 令和 12 年 10 月1日から令和 13 年9月 30 日まで 30%

この引用から判断する限り、令和8年10月1日からは7割、令和10年10月1日からは5割に引き下げられる予定であることが分かります。

| 期間 | 控除割合 |

|---|---|

| 〜令和8年9月 | 8割 |

| 令和8年10月〜令和10年9月 | 7割 |

| 令和10年10月〜令和12年9月 | 5割 |

| 令和12年10月〜令和13年9月 | 3割 |

| 令和13年10月〜 | 控除不可 |

フリーランスや小規模事業者への外注が多い業種では、令和8年10月以降、仕入税額控除できる金額が減り、消費税の納付額が増える可能性があります。

取引先のインボイス登録状況を今一度確認しておきましょう。

インボイス無しの仕入が多い場合は、簡易課税への切替で有利になるケースもあります。

原則課税が不利になるケースを簡単な例で解説します。

本来であれば、消費税の計算は国税と地方消費税と分けて計算する等計算にルールがありますが、分りやすくするためにシンプルな形で計算します。

令和8年の確定申告で、業種がサービス業、課税売上1,100万円(税込)、課税仕入600万円のうちインボイス無しの仕入が300万円(税込)の場合だと以下になります。

| 原則課税 | 簡易課税(第5種・50%) | |

|---|---|---|

| 売上消費税 | 11,000,000円×0.1/1.1=1,000,000円 | 11,000,000円×0.1/1.1=1,000,000円 |

| 仕入税額控除(インボイスあり) | 3,000,000円×0.1/1.1=272,727円 | — |

| 仕入税額控除(インボイス無・77.5%) ※(80%×9か月+70%×3か月)/12か月=77.5% | 3,000,000円×0.1/1.1×77.5%=211,363円 | — |

| みなし仕入控除(60%) | — | 1,000,000円×(1-0.5)=500,000円 |

| 消費税額(百円未満切捨) | 515,900円 | 500,000円 |

この例では、簡易課税のほうが15,900円有利になります。

このように、インボイス無しの仕入が多いほど原則課税では控除できない消費税が増えます。

おわりに

売り側・買い側いずれの立場でも、令和8年は消費税の制度を検討することが必要になります。

「自分はどの特例が使えるのか」「簡易課税に切り替えたほうが得なのか」は、売上・仕入の予測をもとに試算しないと判断できません。

また、会計ソフトを使っていない方は、消費税の税率が変わることを忘れないようにする必要があります。

当事務所では、初回1回限り、無料で簡易的な消費税の3年シミュレーションを行っています。

※輸出取引等、課税売上割合を用いる場合等を除く

原則課税・簡易課税・インボイス特例を比較した資料をお渡ししますので、ぜひお気軽にご相談ください。

免責

本記事は、2026年3月16日時点で入手できる情報をもとに作成しています。コンテンツの正確性・完全性についていかなる保証も行いません。サイトの内容を利用して生じたいかなる損害についても、当方は一切の責任を負いません。ご利用は利用者ご自身の判断と責任において行ってください。

参考文献

財務省

令和8年度税制改正の大綱 令和7年12月26日閣議決定

国税庁HP

2割特例 特設ページ

コメント