「申告しなくても、どうせバレないだろう」と思っていたところ、税理士に相談して初めてそのリスクの大きさに気づいた、という方が少なくありません。

ある日、税務署から「お尋ね」が届いてから申告する場合には、自主的に申告した場合と比べて、さまざまな不利な側面があります。

今回は、自主申告した場合と、そうでない場合では何が変わるのかについて解説します。

なお、期限後申告は消費税・住民税・社会保険料など多くの税目に影響しますが、今回は所得税に絞っています。

それでは本編へ。

1. 確定申告しないと、どうなるのか?

確定申告の必要な方が申告しないままでいると、ある日、税務署から税務調査の話が来る可能性があります。

確定申告をしないままでいる場合のリスクは以下の2つです。

① 最大5年分まとめて申告が必要になる

税務調査が入ると、原則として過去5年分の申告が必要になります(悪質な場合は7年)。

1年分でも大変な申告書の作成・書類収集を、5年分まとめて対応しなければならなくなります。

また、後ほど記載しますが税額負担についても期限内の自主申告と比べて重くなります。

② 所得税だけでなく、多くの税目に波及する

所得税だけで済む話ではありません。

期限後申告を行うと、その情報が税務署の所得税以外の部門、県や市町村にも共有されます。

それにより、消費税・市県民税・国民健康保険料など、関連する税目や社会保険料の遡及納付も求められる可能性があります。

2. 自主申告と税務調査後では、いくら変わるのか?

確定申告が必要なのに確定申告をしていない場合には、本税とは別に無申告加算税や延滞税がかかります。

また、悪質な場合は、重加算税が課せられます。

これらの税を「どうせ払うなら一緒では?」と思う方もいるかもしれません。

しかし、申告のタイミングによって、納める税額が大きく変わります。

無申告加算税と延滞税について記載します。

無申告加算税

無申告加算税は、以下の表のように、税務署から通知が届く前に自主申告する場合は5%で済みます。

しかし、通知が届いた後申告の時期によっては、本税の一部に対し最大30%の税率がかかります。

無申告加算税の税率(令和5年分以降)

| 本税の金額\申告時期 | 税務調査の通知前に自主申告 | 調査通知後・調査開始前に申告 | 税務調査後に申告 |

|---|---|---|---|

| 50万円まで | 本税の 5% | 本税の 10% | 本税の 15% |

| 50万〜300万円 | 本税の 15% | 本税の 20% | |

| 300万円超 | 本税の 25% | 本税の 30% |

「No.2024 確定申告を忘れたとき」をもとに作成

延滞税

延滞税は、申告期限の翌日からの日数に応じて金額が変わります。

期限後申告に焦点を当て記載します。

延滞税の税率

| 期間 | 期限後申告提出日の 翌日から2月まで | それ以降 |

|---|---|---|

| 令和8年1月1日から 令和8年12月31日まで | 2.8% | 9.1% |

| 令和4年1月1日から 令和7年12月31日まで | 2.4% | 8.7% |

| 令和3年1月1日から 令和3年12月31日まで | 2.5% | 8.8% |

「No.9205 延滞税について」をもとに作成

なお、延滞税は、期限後に申告・納付した場合、本来の申告期限から実際に納付するまでの日数に応じて延滞税がかかります。

申告書を提出した翌日から2か月以内に納付すれば低い税率が適用され、2か月を超える場合は高い税率が適用されます。

端的にいえば、本来の申告期間から延びるほど税額が高くなります。

また、延滞税は、税務署から通知が届くため自分で計算する必要はありません。

計算の方法については、ややこしいので記事の下で解説しています。

どれくらい変わるのかを比較

以下の2パターンで検証します。

パターンA:自主的に期限後申告した場合

パターンB:5年放置し、税務調査後に申告した場合

条件:

・本税は1年あたり30万円、5年分で計150万円とする

・一番古い申告書(令和2年分)の法定申告期限(令和3年4月15日)の翌日から約5年の令和8年3月16日に検証(令和2年分から令和6年分の計5年間)

※令和2年分の申告・納付期限はコロナの影響により令和3年4月15日(木)まで延長

・無申告加算税と延滞税以外は考慮しない

| 項目 | パターンA | パターンB |

|---|---|---|

| 無申告加算税 | (300,000円×5%)×5年=75,000円 | (300,000円×15%)×5年=225,000円 |

| 延滞税令和2年分 (令和3年4月15日期限) | 35,800円 | 35,800円 |

| 延滞税令和3年分 (令和4年3月15日期限) | 29,000円 | 29,000円 |

| 延滞税令和4年分 (令和5年3月15日期限) | 21,800円 | 21,800円 |

| 延滞税令和5年分 (令和6年3月15日期限) | 14,600円 | 14,600円 |

| 延滞税令和6年分 (令和7年3月17日期限) | 7,400円 | 7,400円 |

| 附帯税の合計 | 183,600円 | 333,600円 |

※延滞税の計算の方法は、記事の下に記載

表を見て分かるように、延滞税はどちらのパターンでも変わりません。

自主的に申告した場合の追加負担(無申告加算税+延滞税)は本税1年分の約61%で済みますが、税務調査後では約111%、つまり1年分を超える追加負担になります。

また、5年間放置して税務調査後に申告した場合、自主申告した場合と比べて本税の約半年分(約15万円)多く負担することになります。

自主的に申告するかしないかで、これだけの差が生まれます。

期限後になってしまっても安易に申告をしなくて良いと考えないようにしましょう。

なお、悪質な場合を除いて、過去の申告書はその申告期限から5年間は、税務調査の対象に入ります(国税通則法第70条)。

期限後申告を行う際は、提出できる申告書は全て提出し、本税をすぐに納付するようにしましょう。

※記事記載時の令和8年3月12日時点では、令和3年3月13日まで遡ることができるため、令和2年分(令和3年4月15日期限)までの確定申告書が対象になります。

3. 赤字なら申告しなくていい?

「うちは赤字だから申告不要」と思っている方もいるかもしれません。

たしかに、純損失が生じていて所得税がゼロの場合は、申告義務がないケースもあります。

しかし、赤字であっても申告することには意味があります。適正な申告をしておくことで「お尋ね」が届くリスクを減らせますし、青色申告であれば純損失の繰越控除を使えるため、翌年以降の節税にもつながります。

なお、事業収入が3,000万円を超える場合は申告義務がなくても「総収入金額報告書」の提出が必要です(所得税法第232条)。また、申告不要であっても帳簿・領収書の保管義務はなくなりません。

赤字だからこそ、申告しましょう。

おわりに

確定申告は、「自主的に申告する」かどうかで、納付税額が大きく変わる制度です。

申告ができていなかった方も、税務署から「お尋ね」が届いてから慌て始めるのではなく、今すぐにでも申告に向けて動き出すことをおすすめします。

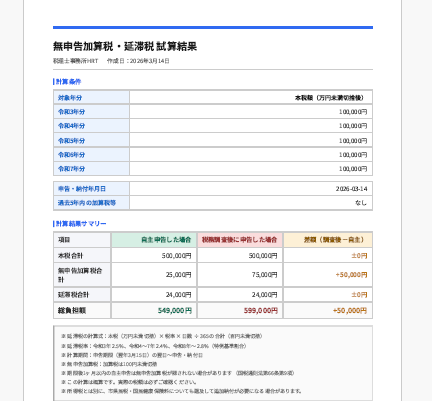

無申告の年数・売上規模によって、加算税・延滞税の金額はひとりひとり異なります。

当事務所では、ご相談いただいた方に以下の年度別の試算結果をPDFでお渡ししています。

「自分の場合、実際いくらになるのか」を数字で把握してから、次のステップの検討にご利用ください。

参考文献

国税庁HP

No.2024 確定申告を忘れたとき

No.9205 延滞税について

延滞税の計算方法

A1-39 総収入金額報告書の提出手続

令和2年分確定申告期の確定申告会場のお知らせ(期限延長に伴う変更のお知らせ)

条文

所得税法第232条

国税通則法第60条

国税通則法第65条

国税通則法第70条

国税通則法第118条

延滞税の計算

令和5年から令和7年にかけての延滞税については、国税庁HPの「延滞税の計算方法」で金額を算出することができます。

このサイトで検証する限り、以下の式で計算することにより算出が可能だと思われます。

計算式:

本税(万円未満切捨)×(①+②+③)/365日=延滞税(百円未満切捨)

①…2.8%(令和8年1月1日~)×適用日数

②…2.4%(令和4年1月1日~令和7年12月31日)×適用日数

③…2.5%(令和3年1月1日~令和3年12月31日)×適用日数)

「どれくらい変わるのかを比較」の計算結果:

| 年分 | 計算式 | 延滞税額 |

|---|---|---|

| 令和6年分 | =300,000円×(2.8%*75日+2.4%*289日)/365日≒7,426.8円 | 7,400円 |

| 令和5年分 | =300,000円×(2.8%*75日+2.4%*656日)/365日≒14,666.3円 | 14,600円 |

| 令和4年分 | =300,000円×(2.8%*75日+2.4%*1022日)/365日≒21,886.0円 | 21,800円 |

| 令和3年分 | =300,000円×(2.8%*75日+2.4%*1,387日)/365日≒29,086.0円 | 29,000円 |

| 令和2年分 | =300,000円×(2.8%*75日+2.4%*1,461日+2.5%*260日)/365日≒35,888.2円 | 35,800円 |

コメント