一定の所得を得られるようになった段階で、個人事業主から法人化を検討する方がいます。

その検討は果たして適切といえるのか。

今回は、どのタイミングで法人成りを行うべきかについて、私見を述べます。

結論として、社会的信用を高めたい、あるいは事業規模を拡大したいといった目的であれば、法人成りを行う意味はあると考えます。

一方で、社会保険料を減らしたいなど、節税のみを目的とした安易な理由で法人成りを行うことは、個人事業よりも負担が増える可能性があるため、おすすめできません。

それでは、本題に入ります。

法人設立時にかかる費用

法人の設立には、最低でも以下のような費用がかかります。

① 司法書士への依頼費

② 定款認証費用

③ 登録免許税(会社を設立する際に必ずかかる税金)

④ 定款の印紙代(紙で作成する場合)

また、一定額の資本金も必要になります。

資本金が少額の場合、事業用口座の開設が難しくなるなどの支障が生じることがあります。

さらに、法人化することにより、個人事業と比べて次のような費用負担が増えます。

税理士費用の増加

法人は申告書の種類や手続きが増えるため、一般的に個人の1.5倍程度になることが想定されます。

この他にも、将来相続が発生した場合も、自社株評価が必要となるため、個人事業のみの場合と比べて相続関連費用が高くなる傾向があります。

税理士費用の大まかな最低目安(私見)

・月額 2万円~

・確定申告 6万円~

市県民税(法人住民税)

法人は、個人と異なり赤字であっても申告が必要です。

また、赤字の場合でも均等割(利益がなくてもかかる最低限の税金)の納税義務があります。

松山市で事業を行う場合は、愛媛県21,400円、松山市60,000円の計81,400円が発生します。

事業税

法人も個人と同様に事業税の納税義務がありますが、個人事業のような事業主控除(所得から一律290万円を差し引ける制度)がないため、結果として個人より負担が大きくなります。

社会保険料の加入義務

法人は、個人事業のような「常時5人未満であれば加入不要」という取扱いはありません。

要件を満たす従業員がいる場合は、原則として全員が社会保険の加入対象となります。

なお、代表者一人であっても原則として社会保険の加入対象となります。

定期的な登記費用

株式会社の場合、最長でも10年に一度は役員変更登記が必要となり、その都度費用が発生します。

許認可の再取得が必要になる場合がある

個人事業主として取得した許認可は、あくまで個人に対して付与されたものです。

そのため、法人化した場合には、改めて法人名義で取得し直す必要があるものや、名義変更・承継手続きが必要となるものがあります。業種によっては、許認可が下りるまで営業できない期間が生じる可能性もあります。

個人から法人への資産の移転にも課税される

個人事業から法人へ資産を移転する場合、時価で移転をする必要があり、その移転は原則として「譲渡」に該当します。

個人側では、資産の種類に応じて譲渡所得または事業所得として申告が必要になります。

また、事業用資産の譲渡は原則として消費税の課税取引に該当するため、個人が課税事業者である場合には、課税売上として消費税の計上も必要となります。

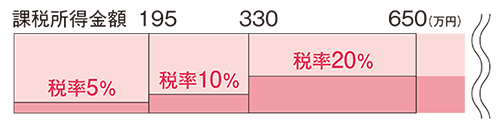

法人の税率だけで判断しないこと

法人税率は、課税所得800万円以下であれば15%、800万円を超える部分は23.2%です。

そのため、個人の所得が800万円を超えると、法人のほうが有利に見えます。

しかし、個人の所得税は超過累進税率であり、下記の図のように所得に応じて段階的に税率が上がる(下記の図の薄いピンク部分は控除される)仕組みです。

そのため、単純に「所得×税率」とはならず、その調整として一定の控除額が設けられています。

例えば、所得が800万円の場合を簡便的に比較すると、次のようになります。

【個人の所得税】

800万円 × 23% - 63.6万円(薄いピンク部分) = 120.4万円

【法人税】

800万円 × 15% = 120万円

この段階では、税率に差があっても税額に大きな違いは生じません。

さらに事業税を考慮すると、

【個人の事業税】

(800万円 - 290万円) × 5% = 25.5万円

※上で記載したように個人は290万円の控除があります。

【法人の事業税】

800万円 × 5.3% = 42.4万円

これらを合算すると、

【個人】

120.4万円 + 25.5万円 = 145.9万円

【法人】

120万円 + 42.4万円 = 162.4万円

となり、法人のほうが負担が大きくなる結果になります。

なお、上記はあくまで簡便的な比較です。

実際には、個人であれば住民税、法人であれば地方法人税や法人住民税(均等割・法人税割)なども加わります。

また、法人の場合は役員報酬の設定により法人と個人の課税構造が変わるため、法人の利益全額に単純に税率を当てはめて判断することはできません。

そのため、税率だけで判断すると、実際の負担を見誤る可能性があります。

個人に戻る場合も手間がかかる

設立時に手続きが多い法人ですが、個人に戻す場合にも相応の手続きと費用が発生します。

以下はその一例です。

休眠・解散にも費用がかかる

法人が不要となり休眠や解散を行う場合には、解散登記や清算結了登記などの手続きが必要となり、登録免許税や専門家費用が発生します。

また、解散しても、清算が終わるまでは法人税の申告が必要になります。

法人から社長個人への資産移転に注意が必要

法人から代表者個人へ資産を移転する場合、税務上は原則として「譲渡」として取り扱われます。

・法人側では、資産の譲渡として収益計上が必要になります。

・法人が消費税の課税事業者であれば、課税売上として消費税の計上も必要です。

・無償または著しく低い価額で譲渡した場合には、その差額が役員賞与と認定され、法人の経費として認められない可能性があります。

・法人に含み益のある資産がある場合には、時価で譲渡したものとみなされ、法人側で課税が生じることがあります。

清算時の分配も課税対象になる可能性がある

解散・清算時に残余財産の分配が行われた場合、株主である個人において「みなし配当」として課税対象となる場合があります。

このように、法人から個人へ戻す場合も、単に名義を戻すだけでは済まず、税務上の影響を十分に検討する必要があります。

法人名義の口座を必ず開設できるとは限らない

近年はマネーロンダリング対策の強化により、金融機関の審査が厳格化しています。資本金が極端に少ない会社や、実体のある事業内容が確認できない会社などは、法人口座を開設できない場合があります。

また、審査に時間がかかり、開設までに1〜2か月程度要するケースや、複数の金融機関で口座開設を断られるケースもあります。

そのため、法人を設立すれば当然に法人口座が開設できると考えるのは適切ではありません。なお、口座が開設できるまで代表者の個人口座を利用することは、資金の混同につながるおそれがあるため注意が必要です。

個人事業のように自由に資金を使えるわけではない

法人では、個人事業主のときのように事業資金を自由に使うことはできません。

社長の給与を会社の経費として扱うためには、原則として事業年度の初めに金額を決め、その後は毎月同じ金額を支払う必要があります。途中で自由に増減させた場合、その増減部分は経費として認められず、税負担が増える可能性があります。

また、法人と個人は法律上別の存在であり、会社のお金はあくまで会社のものです。法人の資金を私的に使用した場合には、会社からの借入れとして扱われるなど、財務内容に悪影響を及ぼすことがあります。

資金不足を理由に安易に会社のお金を個人に移したりすると、金融機関からの融資審査において評価が下がるリスクもあるため注意が必要です。

結局、法人化しない方がよいのか

ここまで法人化のデメリットに着目して記載しました。

その理由は、社会保険料が安くなる、法人を活用すれば節税になるといった表面的な理由だけで安易に合同会社などを設立し、さらには赤字であれば申告は不要だと誤解して2期・3期と放置してしまうケースがあるからです。

では、法人化はすべきではないのかというと、そうではありません。

ここからは法人のメリットについて記載します。

法人成りの主なメリット

信用力が高まる

法人は設立に一定の手続きと費用がかかり、簡単に廃業できるものではありません。また、取引先によっては法人でなければ契約できない場合もあります。そのため、対企業取引においては、個人事業より信用を得やすいと判断される場面があります。採用の場面でも、法人の方が応募を集めやすい傾向があります。

決算月を自由に設定できる

個人事業は12月締め・翌年3月15日申告と決まっていますが、法人は決算月を任意に設定できます。

繁忙期を避けた月を選ぶことができるため、決算対応や申告準備に余裕を持ちやすく、事業計画や資金繰りの見通しも立てやすくなるという実務上のメリットがあります。

相続時に分割しやすい

株式会社の場合、事業用資産を直接分けるのではなく、株式を分ける形になります。

不動産を直接分けるよりも整理しやすい側面があります。

赤字を長期間繰り越せる

個人事業は赤字の繰越が3年ですが、法人は10年間繰り越すことができます。

将来的に利益が出る見込みがある場合には有利に働くことがあります。

責任の範囲が限定される

個人事業では、事業上の債務について個人資産で責任を負うことになります。

法人の場合は、原則として出資額の範囲内で責任を負います(代表者保証がある場合を除きます)。

一定の節税余地がある

節税だけを目的とするのは適切ではありませんが、役員退職金の活用や所得分散など、仕組みを理解した上で設計すれば税務上のメリットが生じる場合もあります。特に役員退職金は、長期間会社に利益を留保し、将来的にまとめて支給することで税負担を抑えやすい制度であり、出口戦略の一つとして有効に機能することがあります。

法人成りは、メリットとデメリットがあります。

税率や節税効果だけで判断するのではなく、事業の規模や将来の展望、資金計画などを踏まえて総合的に判断することが重要です。

法人成りを目指すなら

法人成りを検討しているのであれば、まずは法人のルールを意識した行動を始めてみましょう。

事業用と個人用の資金を明確に分けること、毎月事業用口座から個人へ移す金額を一定額にすることなどから始めてみることをおすすめします。

あわせて、継続して安定した利益が出ているかどうかも確認しておくべきです。

法人になると固定的な支出が増えるため、一定期間にわたり収益が確保できている状態が望ましいといえます。

また、日々の帳簿を正確に整備しておくことも重要です。

法人になると、融資や大口取引の際などに財務状況の説明を求められることがあります。

数字で事業の状況を示せる体制を整えておきましょう。

この段階で負担に感じるようであれば、無理に法人成りを目指すよりも個人事業のままでいるほうが適している可能性もあります。

あわせて、将来的に資本金として拠出できる資金を準備しておくことも一つの目安になります。

おわりに

法人は設立して終わりではありません。

仕組みを十分に理解しないまま、節税のみを目的として法人を設立することはおすすめできません。

一方で、信用力を高めて事業規模を拡大したい、あるいは法人でなければできない仕事に挑戦したいといった明確な目的があるのであれば、法人成りも前向きに検討できます。

迷う場合は、まずは個人事業の段階で法人と同じように資金を分け、毎月一定額を自分に支払う形を実践してみることをおすすめします。

それが無理なく続けられるかどうかが、一つの判断材料になります。

免責事項

本記事は、2026年2月18日時点で入手した法令・通達等に基づき一般的な解説を行ったものです。

具体的な税務判断は、個々の取引内容や事実関係により異なる場合があります。

実際の処理を行う際は、必ず所轄税務署または専門家へご確認ください。

本記事の内容により生じた損害等について、当事務所は一切の責任を負いかねます。

参考文献

国税庁HP

所得税のしくみ

コメント