不動産を売却した場合、譲渡所得の計算と確定申告が必要になることがあります。

このとき、税理士費用を抑えたいという理由から、

「不動産の譲渡部分だけ税理士に依頼できますか?」

というご相談をいただくことがあります。

結論からお伝えすると、不動産の譲渡所得だけを切り分けて、税理士に申告を依頼することは基本的にできません。

この記事では、その理由について解説します。

確定申告は「所得区分ごと」に切り分けて申告するものではない

所得税の確定申告は、「譲渡所得だけ」「給与所得だけ」「事業所得だけ」といった形で、所得区分ごとに分けて申告する仕組みではありません。

所得税には、次のような所得区分があります。

- 利子所得

- 配当所得

- 給与所得

- 事業所得

- 不動産所得

- 譲渡所得

- 退職所得

- 山林所得

- 一時所得

- 雑所得

このうち一時所得は、営利を目的とする継続的な行為から生じた所得以外の、一時的な所得をいいます。

雑所得は、他の9つの所得区分のいずれにも当てはまらない所得をまとめる区分です。たとえば公的年金等や、副業による所得などが該当します。

このように所得区分は分かれていますが、確定申告書としては、これらをまとめて1つの申告書として作成します。

そのため、不動産の譲渡所得だけを税理士が作成し、その他の部分はご本人が作成する、という形は原則として取りにくいです。

事業所得や不動産所得は申告書に反映する必要があると認識されている方が多いです。

一方で、給与所得については、「会社で年末調整が済んでいるので申告書に反映しなくてよい」と勘違いされている方もいらっしゃいますが、原則として申告書に反映する必要があります。

つまり確定申告は、譲渡所得のような「申告が必要になった所得」だけを切り出して計算するものではなく、各所得の金額、所得控除、税額控除、源泉徴収税額、予定納税額などを通算したうえで、最終的な納税額や還付額を計算する仕組みです。

そのため、譲渡所得だけを別枠で申告することはできません。

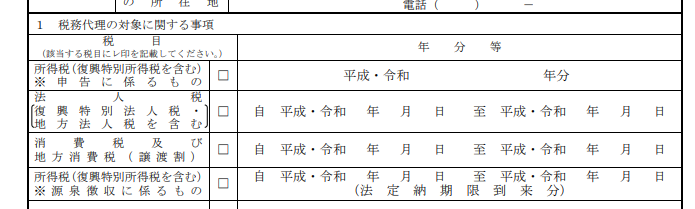

税務代理権限証書も「年分・税目単位」で作成する

税理士が正式に申告代理を行う際は、「税務代理権限証書」という書類を税務署に提出します。

この書類では、税目(所得税、法人税、消費税など)と年分単位で代理範囲を記載することになっており、「所得税のうち譲渡所得部分だけ」といった切り分けはできません。

そのため、税理士に確定申告を依頼する場合は、その年分の確定申告全体が対象となります。

不動産の譲渡所得だけでなく、給与所得、事業所得、不動産所得、雑所得、医療費控除、ふるさと納税、住宅ローン控除など、その年の申告に関係する内容を全体として確認することになります。

なお、これは不動産の譲渡所得に限った話ではありません。

暗号資産(仮想通貨)の譲渡による所得や、退職所得のみを切り分けて税理士に依頼するということも、同じ理由でできません。

「譲渡所得の計算だけ確認してほしい」という相談は可能か

実務上は、譲渡所得の計算資料の確認や、作成済み申告書のチェックという形であれば対応できる場合があります。

たとえば、次のような内容です。

- 売却金額の確認

- 取得費の考え方の確認

- 譲渡費用に入るもの・入らないものの確認

- 特例適用の可能性の確認

- 作成済み申告書の内容確認

ただし、これはあくまで「確認」や「チェック」であり、税理士が譲渡所得部分だけを代理して申告するものではありません。

申告書チェックは作成代理ではないため、最終的な申告内容の責任は申告者ご本人にあります。

「ご自身で作成した申告書について、提出前に税理士の視点で確認しておきたい」という場合に利用しやすい形です。

まとめ

不動産の譲渡所得だけを税理士に依頼することは、基本的にできません。

所得税の確定申告は、所得区分ごとに個別に申告するものではなく、1年分の所得や控除をまとめて申告するものだからです。

また、税理士が申告代理を行う際の「税務代理権限証書」も、年分・税目単位で作成するため、所得区分単位での切り分けは行えません。

一方で、

- 申告書はご自身で作成したい

- 提出前に税理士の視点で確認してほしい

- 譲渡所得の部分について判断に不安がある

という場合には、申告書チェックを利用する方法があります。

税理士事務所HRTでは、作成済みの確定申告書について、提出前の内容確認を行っています。

申告書全体を確認したうえで、気になる点や修正が必要と思われる点をお伝えします。

なお、申告書チェックは、申告書の作成・提出を代行するものではなく、ご提供いただいた資料の範囲内で行う簡易チェックです。

正式な申告代理ではありませんが、「提出前に大きな誤りがないか確認したい」という方にはご利用いただきやすいサービスです。

詳しくはこちらをご確認ください。

免責

本記事は、2026年5月15日時点で入手できる情報をもとに作成しています。コンテンツの正確性・完全性についていかなる保証も行いません。サイトの内容を利用して生じたいかなる損害についても、当方は一切の責任を負いません。ご利用は利用者ご自身の判断と責任において行ってください。

参考文献

国税庁HP

H2-1 税務代理の権限の明示

コメント