「節税をすれば、その分だけ手元にお金が残る」

そう考えて節税対策を進めたものの、

- 思ったほど税金が減らなかった

- かえって現金が減ってしまった

- 必要なときに資金を引き出せなくなった

といった失敗例は、決して珍しくありません。

実は、節税は「税金だけが減る」ものではなく、多くの場合「現金の支出」を伴います。

また、税金をゼロにできるものでもなく、あくまで国が定めたルールの範囲内で、無理なく税負担を調整するものです。

この記事では、

- 節税の基本的な考え方

- 保険を例にした節税の効果と限界

- キャッシュフローへの影響

- 節税よりも検討したい制度(NISA・ふるさと納税)

について解説します。

それでは本編へ。

節税とは

節税とは、国が定めたルールをもとに、支払う税金を減らす対策のことです。

代表的な節税対策の例としては、

- 減価償却の方法を選択する

- 消費税の簡易課税制度を適用する

- 保険を活用する

- iDeCoに加入する

などがあります。

ただし、これらの多くは「税金だけが減る」わけではなく、「現金を支出すること」が前提になっています。

なお、経費を使わずに、経費を使ったように見せかけて税金を減らす、という方法を思い浮かべる方もいるかもしれませんが、これは節税ではなく脱税です。

脱税は違法行為であり、重加算税などのペナルティが発生する可能性があるため、合法的な節税とは明確に区別する必要があります。

節税は税金だけが減るわけではない

節税の多くは、現金の支出を伴います。

例えば、法人税率を15%と仮定して、100万円の保険料を支払った場合、

- 税金は15万円減少

- 一方で、現金は100万円支出

となります。差し引きすると、85万円の現金流出が発生していることになります。

つまり、費用を使って税金を下げるということは、その分だけ会社や事業の現金が減るということでもあります。

そのため、節税を考える際は、

- 本当に手元資金に余裕があるか

- 将来のキャッシュフローに問題がないか

- その支出は事業にとって本当に必要か

まで含めて確認することが重要です。

保険を活用した節税の効果と限界

保険は、代表的な節税商品として紹介されることがあります。

たしかに、支払ったタイミングでは費用計上され、税金が軽減されます。

しかし、その後に保険金や解約返戻金を受け取る際には、利益として課税されます。

つまり、

- 「払う時に税金が減る」

- 「受け取る時に税金が増える」

という構造になっています。

法人を例に節税効果を考える

ここでは説明を分かりやすくするため、支払った保険料が将来100%戻ってくる前提で考えます(実際には、保険商品によって返戻率や課税関係は異なります)。

法人税率を

- 所得800万円以下:15%

- 所得800万円超:23.2%

として考えてみます。

ケース①:所得800万円以下で加入・受取時も800万円以下

- 支払時:15%軽減

- 受取時:15%課税

→ 実質的な節税効果はほぼなし。

これは税金そのものを減らしたというより、課税の時期を後ろにずらしただけであるといえます。

ケース②:所得800万円超で加入・受取は800万円以下

- 支払時:23.2%軽減

- 受取時:15%課税

→ 23.2% − 15% = 8.2%分の税率差が生じ節税になります。

このように、保険による節税は、

- いつ支払うか

- いつ受け取るか

によって結果が変わります。

保険金を受け取るときの税率を下げることができる前提で、初めて効果が出る場合があるということです。

もっとも、今回は分かりやすくするために100%戻ってくる保険で説明をしましたが、実際には多くても80%程度しか戻ってこないケースが一般的で、差額は節税のために追加で支払っている費用ということになります。

節税のために費用を使うべきか

仮に100%戻ってくる保険を使った節税であっても、受け取るタイミングによっては節税にならないことがあります。

さらに、節税目的だけで支出するのではなく、その支出が事業にとって本当に必要かどうかも重要です。

事業に必要な支出であればよいですが、不要な支出であれば、税金が減っても手元資金は減ります。

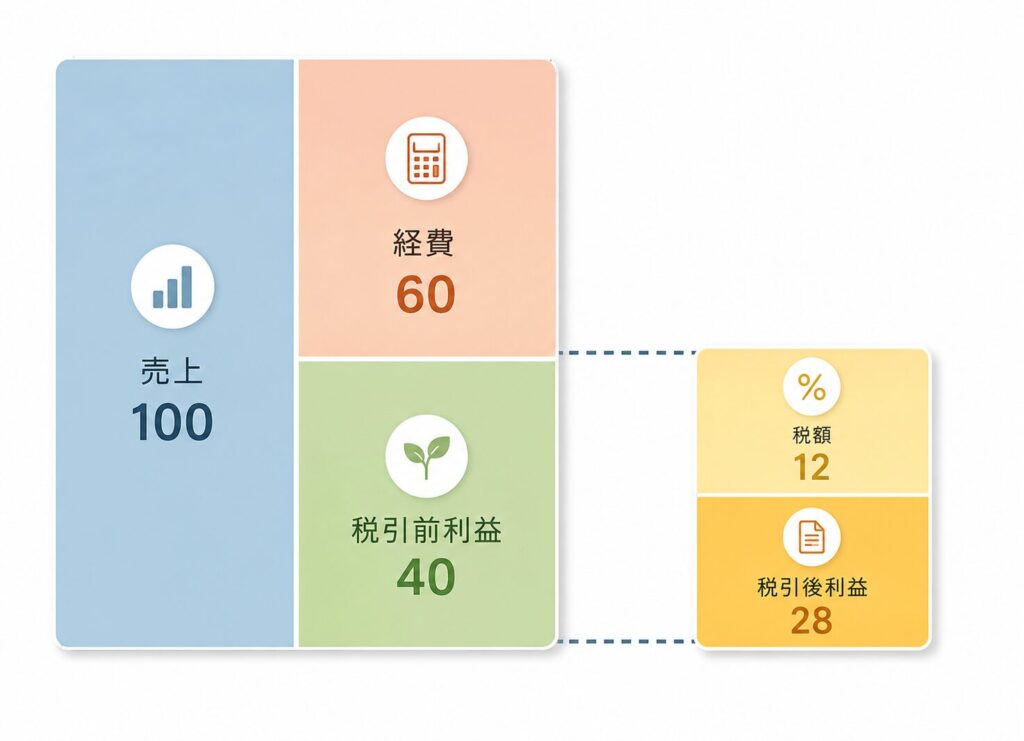

例えば、税率が30%で、売上に係る費用が60%場合、売上に対する税金の割合は、

(100 − 60)× 30% ÷ 100 = 12%

となります。

つまり、売上100に対して税金は12です。

この12%の税金をさらに減らすために、追加で節税商品の購入(現金の支出)を伴う節税を行うべきかは、疑問が残るところです。

特に、

- 保険

- iDeCo

などは、必要な時にすぐ現金化できるとは限りません。

その時の「税金が減るから」という理由だけで判断するのではなく、その後の資金繰りの影響も含めたキャッシュフロー全体を見ることが重要です。

無理に経費を使って利益を減らすよりも、

- 利益を残し

- 納税を行い

- 資金繰りを安定させる

ほうが、結果として事業の健全性が保たれるケースもあります。

節税よりも検討したい制度

厳密には「節税」とは少し異なりますが、次のような制度を活用する考え方もあります。

NISA

通常、株式等の取引で利益が出た場合には、20.315%の税金がかかります。

これに対して、NISA口座で投資したものは、一定の投資額までは税金がかからない制度になっています。

投資信託であれば、個別株と比べてバランス型やインデックス型は値動きが分散されやすく、リスクを抑えやすいとされています。また、現金が必要になった場合に比較的解約しやすいため、保険やiDeCoと比べて資金繰りへの影響も小さく抑えられます。

ただし、投資である以上、元本を下回るリスクはあります。

ふるさと納税

言葉を選ばずに言えば、2,000円を自己負担して住民税の前払いを行い、返礼品を受け取る制度です。

自己負担である2,000円を超える価値の返礼品を受け取れるのであれば、その分だけお得になります。

ただし、あくまで寄付であるため、自身の上限額を超えて寄付した場合、その超えた部分は純粋な寄付になります。お得を狙って上限ギリギリを攻めると、計算違いで上限を超えてしまったときに、かえって負担が多くなってしまうこともあるため注意が必要です。

いずれにせよ住民税を納めるのであれば、活用することで返礼品の分だけお得になりやすい制度といえます。

節税で失敗しないための3つのポイント

最後に、節税対策を検討する際に押さえておきたい3つのポイントをまとめます。

① 税金だけでなく現金の動きを確認する

節税のために100万円を支出して、15万円の税金が減ったとしても、現金は85万円流出します。

「税金が減った」という事実だけで判断せず、現金の動きまで確認することが大切です。

② 受け取り時の課税まで考える

保険などは、支払い時に費用化されても、受取時に課税されることがあります。

「いつ支払い、いつ受け取るか」のタイミングによって、節税効果は大きく変わります。

③ 流動性を確保する

保険・iDeCoなどは、必要な時にすぐ現金化できないものが多くあります。

手元資金に余裕がない状態で過度に節税を進めると、資金繰りが悪化することがあります。

結局、税金を払うことが最大の節税になる

ここまで見てきたとおり、節税の多くは現金の支出を伴います。

無理に経費を増やして利益を圧縮しても、税金以上に手元資金が減ってしまうケースは少なくありません。

そのため、節税対策に時間とお金を費やすよりも、

- 利益をしっかり出す

- きちんと税金を払う

- 残った現金を内部留保として積み上げる

という流れのほうが、長期的には事業を強くすることにつながります。

「税金を払うのはもったいない」という感覚から過度な節税に走るよりも、利益を残して納税し、納税後に手元に残る現金を確保しておくことが大切です。

その意味で、利益を残してきちんと税金を払うこと自体が、結果的に最大の節税になると言えます。

おわりに

節税は、税金そのものだけでなく、手元資金・将来の資金繰り・受け取り時の課税・財務状態を含めて総合的に考える必要があります。

特に、支出を伴う節税の場合は、その支出が事業にとって本当に必要なものかどうか、また資金繰りに無理がないかを確認したうえで判断することが大切です。

「税金が減るから」という理由だけで進めると、税金は減っても手元資金が減ってしまうこともあるため、注意が必要です。

税理士事務所HRTでは、1年分の事業計画を4種類のグラフで可視化し、節税判断の前提となる将来の資金繰りを確認するお手伝いを行っています。

コメント