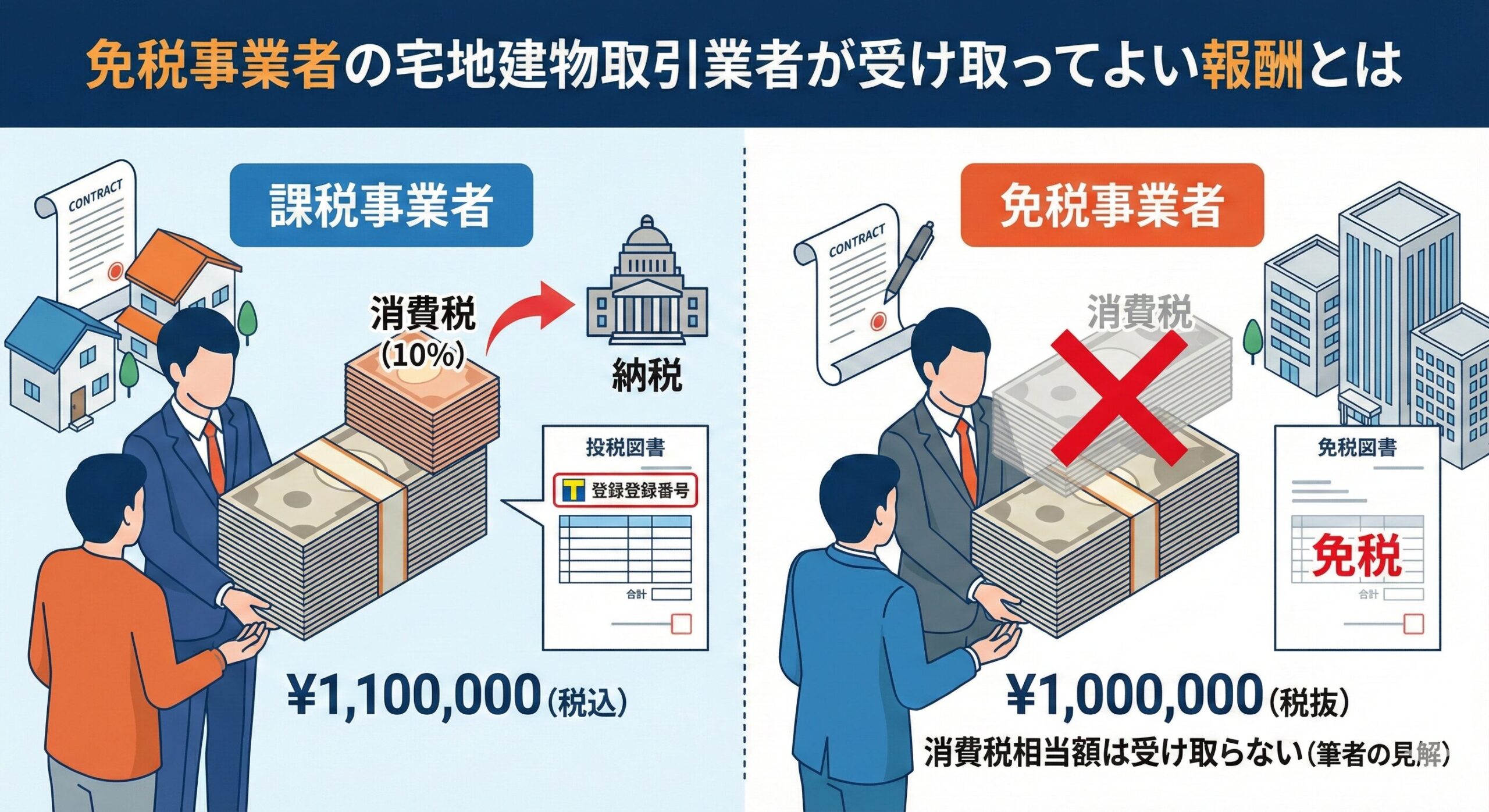

今回の記事では、免税事業者である宅地建物取引業者が受け取ってよい報酬額について、宅地建物取引業法と消費税の関係を整理しました。

実務上は、免税事業者がどこまで報酬を受け取ると問題になり得るのか

協会の見解と法令上の評価をどう整理すべきか

インボイス制度開始後に、考え方はどう変わったのか

といった点が、より重要になります。

これらについては、具体的な数値例を用いた検討や、筆者自身の実務上の考え方も含めて、Noteの記事で詳しく解説しています。

制度の表面的な説明だけでなく、

なぜ「消費税相当額を受け取らないのが無難」と考えるのか

将来的にどのようなリスクが想定されるのか

といった点まで踏み込んで整理しています。

続きは、以下のNote記事でご確認ください。

コメント