「申告書は作成できたけど、納税資金が足りない…」

そんなときに利用できる制度が所得税の延納です。

私は、期限内に申告・納税をするのが当然だと考えていたため、これまで延納制度について深く調べる機会はありませんでした。

実際に手続きについて質問を受けた際、即答できなかったこともあり、あらためて確定申告(所得税)の延納制度について整理してみました。

所得が増加し、一時的に資金繰りが厳しくなった場合には、選択肢の一つになり得る制度です。

それでは内容に入ります。

2026/3/11

記事に誤記があったため一部訂正しました。37万円未満であれば利子税がかからないという内容は変わりません。

所得税の延納制度とは?

延納とは、確定申告で確定した所得税を分けて支払う制度です。

通常、所得税の納期限は3月15日(令和7年分は2026年3月17日)ですが、延納を選択すると複数回に分けて納税をすることが可能です。

申告書上で手続きができるのは、2回に分けて延納する方法のみです。

3回以上の分割や猶予は税務署への相談が必要になります。

なお、申告書上で手続きをした場合には以下の納付期限で分割納付が可能です。

- 1回目:申告期限まで

- 2回目:5月末頃(令和7年分は2026年6月1日)

利子税はいくらかかる?

延納をすると、2回目の納付額に対して利子税がかかります。

現在の利率は、租税特別措置法第93条第1項により、「年1.3%」が適用されています。

令和7年分の場合、申告期限翌日(2026年3月17日)から延納期限(2026年6月1日)までの77日間 が利子税の計算期間になります。

計算すると、延納額の約0.27% ※1が利子税になります。

また、利子税が1,000円未満の場合は納付不要です。(国税通則法第118条)

したがって、延納額が約37万円未満 ※2であれば、実質的に利子税は発生しないことになります。

※1 1.3% × 77日 ÷ 365日 ≒ 0.27…%

※2 × 360,000円≒987円

※国税通則法第118条第3項により1万円未満の端数切捨て 369,000⇒360,000(万円未満切捨)

延納の方法

「令和7年分所得税及び復興特別所得税の手引き p.29」に基づき整理します。

延納可能額の算出は以下の手順で行います。

① その年の所得税額を算出

② その税額の2分の1を計算し、千円未満を切り捨て

③ ②の金額以下で、千円単位により延納額を決定

④ 残額を1回目の納付額とする

実際に計算例をつかって納税額を算出します。

計算例

令和7年分の所得税額が755,500円で延納額を377,000円にしたい場合

① 755,500円

② 755,500円 × 1/2 = 377,750円 ⇒ 377,000円(千円未満切捨)

③ 377,000円 ≧ 377,000円 ∴延納額377,000円は可能

④ 755,500円 − 377,000円 = 378,500円

よって、

- 1回目(3月17日) 378,500円

- 2回目(6月1日) 377,000円

で分納できます。

利子税の1,000円 ※3は、後日の納付書が届きます。

※3 370,000円 × 1.3% × 77日 ÷ 365日 ≒ 1,014円 ⇒ 1,000円(千円未満切捨)

377,000⇒370,000(万円未満切捨)

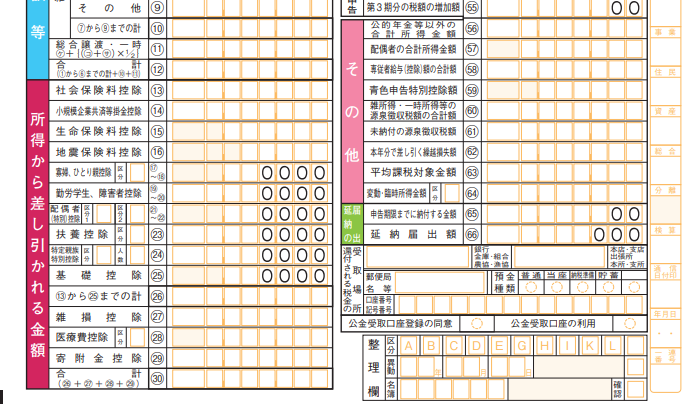

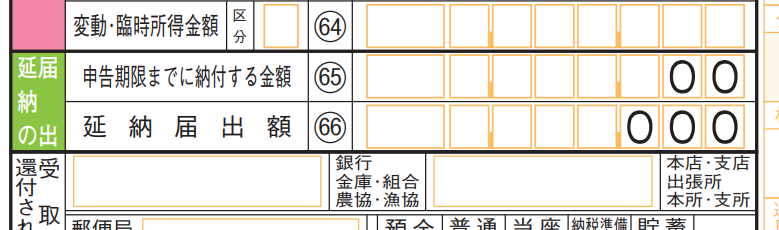

申告書への記載方法

申告書第一表の右下に「延納の届出」という欄があります。

〇65に1回目に納付する額(期限内納付額)を記載、〇66に2回目に納付する額(延納額)を記載します。

申告書第一表・第二表【令和7年分用】(PDF/297KB)より引用

延納以外で期限を延ばす方法

延納制度以外にも、実質的に納付期限を後ろ倒しにする方法があります。

それが口座振替(振替納税)です。

振替納税を利用すると、通常の申告期限(3月15日頃)より約1か月後に口座から自動引き落としとなります。

実質的に納付が後ろ倒しになりますが、利子税はかかりません。

延納と異なり、利息負担がない点が大きな違いです。

令和7年分の振替日(予定)は次のとおりです。

- 所得税:2026年4月23日(木)

- 消費税:2026年4月30日(木)

そのため、資金繰りの観点では、まず振替納税を検討する方が合理的です。

延納後に待っている「予定納税」

延納をしても、その後の納税がなくなるわけではありません。

前年分の所得税額が15万円を超える場合には、予定納税があります。

予定納税が必要になった場合には、予定納税基準額(前年分の申告納税額)の3分の1(100円未満切捨)を

- 第1期(7月末頃)

- 第2期(11月末頃)

の2回で納付します。

上記計算例の令和7年分の所得税額755,500円を振替納税+延納+予定納税とした場合の納税予定は次のようになります。

- 通常納税 4月23日 378,500円

- 延納 6月1日 377,000円

- 予定納税第1期 7月31日 251,000円(755,500円 × 1/3、千円未満切捨)

- 予定納税第2期 12月1日 251,000円

税額は同じでも、状況次第で資金繰りは大きく変わります。

延納を避けるには

延納の主な原因は、

- 所得の増加に対して資金確保が追いついていない

- 確定申告期まで税額を把握していない

この2点にあると思われます。

そのため、3か月に一度程度、概算でもよいので税額を試算しておくことをおすすめします。

方法としては、現時点までの所得(収入-経費)を把握し、以下の所得税の税率表に当てはめて概算税額を計算する方法です。

実際には基礎控除や社会保険料控除などがあるため、ここで算出される金額より税額は下がるケースが多いですが、資金確保という目的であれば、やや多めに見積もっておく方が安全です。

予定納税をした場合には概算税額からその分を控除して考えます。

厳密な計算よりも、定期的に「今どれくらい税金が発生しているか」を把握することの方が重要です。

計算式:現在の所得 × 該当税率 - 控除額

例:6月末時点で所得(収入−経費)が500万円の場合

約57万円 ※6を納税資金として確保しておけば安心

※6 500万円 × 20% − 427,500円 ≒ 57万円

おわりに

所得が急増し、一時的に資金繰りが厳しくなった場合には、延納制度は有効な選択肢です。

ただし、あくまで緊急的な制度であり、常態化させるものではありません。

日頃から帳簿を整え、税額を予測し、納税資金を分離管理することが大切です。

延納は「制度として知っておくもの」であり、できれば使わずに済む体制を整えておくことが理想だと思います。

延納が続くようであれば、税理士への相談を検討してみてください。

松山市の税理士事務所HRTでは、freeeを活用した資金繰り管理もサポートしています。

免責事項

本記事は、2026年2月20日時点で入手した法令・通達等に基づき一般的な解説を行ったものです。

具体的な税務判断は、個々の取引内容や事実関係により異なる場合があります。

実際の処理を行う際は、必ず所轄税務署または専門家へご確認ください。

本記事の内容により生じた損害等について、当事務所は一切の責任を負いかねます。

参考文献

国税庁HP

申告書第一表・第二表【令和7年分用】(PDF/297KB)

No.2260 所得税の税率

条文

所得税法第131条

国税通則法第10条

国税通則法第118条

租税特別措置法第93条

(確定申告税額の延納)

所得税法第131条

第1項 第120条第1項(確定所得申告)の規定による申告書を提出した居住者が第128条(確定申告による納付)の規定により納付すべき所得税の額(第133条第1項(延払条件付譲渡に係る延納の手続)の申請書を提出する場合には、当該所得税の額からその申請書に記載した同項の延納を求めようとする所得税の額を控除した額)の2分の1に相当する金額以上の所得税を第128条の規定による納付の期限までに国に納付したときは、その者は、その残額についてその納付した年の5月31日までの期間、その納付を延期することができる。

第2項 前項の規定は、同項に規定する申告書を提出した居住者が、同項に規定する納付の期限までに納税地の所轄税務署長に対し、第128条の規定により納付すべき税額、当該税額のうち当該期限までに納付する金額その他財務省令で定める事項を記載した延納届出書を提出した場合に限り、適用する。

第3項 第1項の規定の適用を受ける居住者は、同項の規定による延納に係る所得税の額に、その延納の期間の日数に応じ、年7.3パーセントの割合を乗じて計算した金額に相当する利子税をその延納に係る所得税にあわせて納付しなければならない。

(期間の計算及び期限の特例)

国税通則法第10条

第1項 国税に関する法律において日、月又は年をもって定める期間の計算は、次に定めるところによる。

第1号 期間の初日は、算入しない。ただし、その期間が午前0時から始まるとき、又は国税に関する法律に別段の定めがあるときは、この限りでない。

(国税の課税標準の端数計算等)

国税通則法第118条

第1項 国税(印紙税及び附帯税を除く。以下この条において同じ。)の課税標準(その税率の適用上課税標準から控除する金額があるときは、これを控除した金額。以下この条において同じ。)を計算する場合において、その額に1,000円未満の端数があるとき、又はその全額が1,000円未満であるときは、その端数金額又はその全額を切り捨てる。

(略)

第3項 附帯税の額を計算する場合において、その計算の基礎となる税額に1万円未満の端数があるとき、又はその税額の全額が1万円未満であるときは、その端数金額又はその全額を切り捨てる。

(利子税の割合の特例)

租税特別措置法第93条

第1項 次の各号に掲げる規定に規定する利子税の年7.3パーセントの割合は、当該各号に掲げる規定にかかわらず、各年の利子税特例基準割合が年7.3パーセントの割合に満たない場合には、その年中においては、当該利子税特例基準割合とする。

第1号 所得税法第131条第3項、第136条第1項各号、第137条の2第12項及び第137条の3第14項(これらの規定を同法第166条において準用する場合を含む。)

コメント