確定申告支援の業務をしていると、来所されるお客様の多くは医療費控除を目的としています。

しかし、中には個人年金を受け取っている方もいらっしゃいます。

その場合、還付ではなく、反対に納税となるケースも…。

還付を期待して申告に来られた方からすると、「還付のために申告に来たのに、なぜ納税になるのか分からない」というのが率直な感想です。

今回は、個人年金を受け取ると、なぜ納税になることがあるのかを整理します。

結論から述べると、個人年金は支給額が一定額以下の場合、源泉徴収が行われないためです。

それでは本編へ。

個人年金とは

個人年金は、老後資金の補填を目的として、保険会社と契約し、契約時に定めた年齢から年金形式で受け取るものです。

この所得は、公的年金と同様に雑所得として課税対象になります。

ただし、公的年金とは異なり、公的年金等控除は適用されません。

受取額からその年金に対応する保険料相当額を差し引いた金額が雑所得として課税されます。

個人年金の課税

次の算式により計算した金額が、1回の支給額が25万円以上の場合に10.21%の源泉徴収をされます。

(年金の額 − その年金の額に対応する保険料または掛金の額)× 10.21%

No.1610 保険契約者(保険料の負担者)である本人が支払を受ける個人年金より引用

なお、源泉徴収は保険会社が行うため、受取人が特別な手続きをする必要はありません。

注意したいのは、株式の特定口座(源泉徴収あり)とは異なり、年金として受け取る全額が常に源泉徴収されるわけではないという点です。

1回の受取額が25万円未満の場合は源泉徴収が行われません。

そのため、25万円未満の個人年金を受け取っている場合、不足分の税額が発生し、確定申告時に納付が必要となる可能性があります。

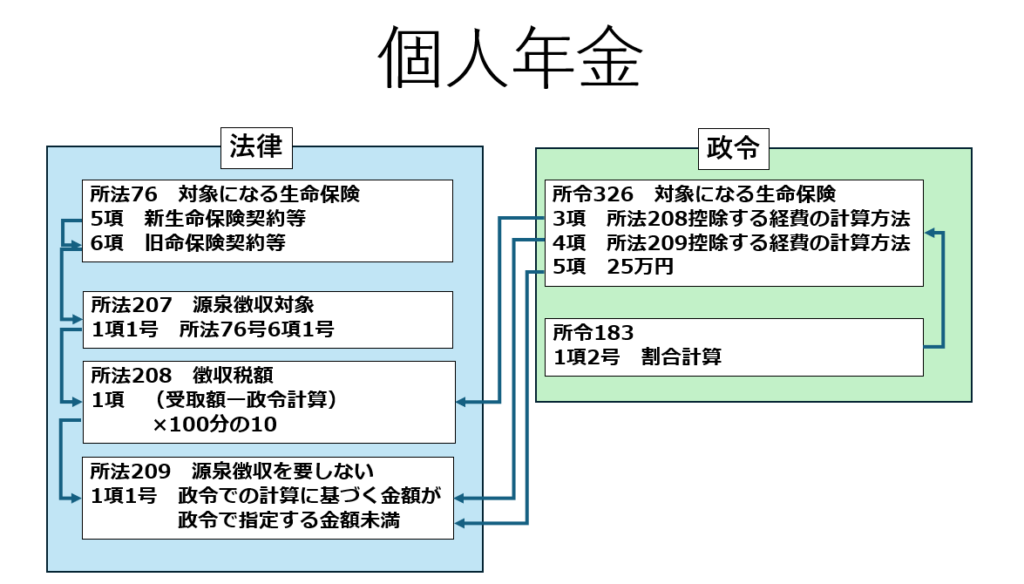

※上記算式の根拠条文は複数の規定が関連するため、参考として図付きで別途下記の参考文献の後に整理しています。詳細を確認されたい方はそちらをご覧ください。

暫定的な源泉徴収額と最終税額の比較

医療費控除を受けたにもかかわらず、還付ではなく納税となるケースを考えてみます。

確定申告により適用される税率に基づく最終税額と、源泉徴収による納付済額を比較します。

なお、分かりやすくするため、本来の「課税所得金額 × 税率 − 控除額」ではなく、復興特別所得税を含めた税率のみで比較します。

条件

年齢:70歳

年金収入:260万円

公的年金等控除後の雑所得:150万円

年金の源泉徴収による納付額(年末調整後):31,600円

※(1,500,000ー880,000)×5.105%=31,651⇒31,600(百円未満切捨)

個人年金:21万円(1回の受取額が25万円未満のため源泉徴収なし)

医療費控除:10万円

税率:5.105%を適用

| 記号 | 項目 | 金額 | X 源泉徴収税額 | Y 確定申告に係る税額 (金額×5.105%) | Z 差(XーY) |

|---|---|---|---|---|---|

| A | 雑所得 (年金) | 1,500,000 | 31,600 | 76,575 | △44,975 |

| B | 個人年金 | 210,000 | 10,720 | △10,720 | |

| C | 基礎控除 | △880,000 | △44,924 | 44,924 | |

| D | 医療費控除 | △100,000 | △5,105 | 10,210 | |

| E (A+B+C+D) | 合計 | 620,000 | 31,600 | 37,200 (百円未満切捨) | △5,600 (納付) |

今回の場合、事前に源泉徴収されているのは、公的年金の源泉徴収による納付額のみです。

「個人年金の課税」で記載したとおり、1回あたり25万円未満の個人年金については、源泉徴収は行われません。

そのため、個人年金に対応する税額は確定申告で初めて計算されることになります。

今回の計算では、

- 個人年金に係る税額

- 医療費控除によって減少する税額

を比較すると、個人年金に係る税額のほうが大きくなりました。

その結果、源泉徴収済の税額ではこの差を賄いきれず、不足分の5,600円を納付することになります。

このように、医療費控除を適用しても、最終的な税額が源泉徴収済の税額を上回れば、確定申告により納税が発生します。

「医療費控除がある=必ず還付になる」というわけではなく、「源泉徴収済の税額と最終税額の差」で決まることになります。

医療費控除などの控除を適用しても、最終的な税額が源泉徴収済の税額を上回る場合には、確定申告により納税が発生することを覚えておきましょう。

おわりに

個人年金を受け取った場合に納税となる原因を整理しました。

確定申告支援に来られる方の多くは還付を期待されています。

そのため、「納税が必要」という結果には心理的な抵抗が生じやすいです。

年金受取前にあらかじめ税額が差し引かれる源泉徴収制度は、確定申告で納税するよりも、心理的な負担少ないと感じます。

個人年金を受け取っている場合は、

「源泉徴収されているかどうか」

「1回の受取額が25万円未満ではないか」

を事前に確認しておくことが重要です。

免責事項

本記事は、2026年2月27日時点で入手した法令・通達等に基づき一般的な解説を行ったものです。

具体的な税務判断は、個々の取引内容や事実関係により異なる場合があります。

実際の処理を行う際は、必ず所轄税務署または専門家へご確認ください。

本記事の内容により生じた損害等について、当事務所は一切の責任を負いかねます。

参考文献

国税庁HP

No.1610 保険契約者(保険料の負担者)である本人が支払を受ける個人年金

条文

所得税法第76条

所得税法第207条

所得税法第208条

所得税法第209条

所得税法施行令第183条

所得税法施行令第326条

個人年金の源泉徴収の算式にかかる条文

※条文をもとに整理していますが漏れなどがある場合がございます。

予めご了承ください。

(生命保険料控除)

第76条

(省略)

第5項 第1項に規定する新生命保険契約等とは、平成24年1月1日以後に締結した次に掲げる契約

(省略)

第1号 保険業法第2条第3項(定義)に規定する生命保険会社又は同条第8項に規定する外国生命保険会社等の締結した保険契約のうち生存又は死亡に基因して一定額の保険金等が支払われるもの(保険期間が5年に満たない保険契約で政令で定めるもの(次項において「特定保険契約」という。)及び当該外国生命保険会社等が国外において締結したものを除く。)

(省略)

第6項 第1項に規定する旧生命保険契約等とは、平成23年12月31日以前に締結した次に掲げる契約

(省略)

第1号 前項第1号に掲げる契約

(省略)

(源泉徴収義務)

第207条

第1項 居住者に対し国内において次に掲げる契約その他政令で定める年金に係る契約に基づく年金の支払をする者は、その支払の際、その年金について所得税を徴収し、その徴収の日の属する月の翌月10日までに、これを国に納付しなければならない。第1号 第76条第6項第1号から第4号まで(生命保険料控除)に掲げる契約

第2号 第77条第2項各号(地震保険料控除)に掲げる契約

第3号 前2号に掲げる契約に類する契約で政令で定めるもの

(徴収税額)

第208条

第1項 前条の規定により徴収すべき所得税の額は、同条に規定する契約に基づいて支払われる年金の額から当該契約に基づいて払い込まれた保険料又は掛金の額のうちその支払われる年金の額に対応するものとして政令で定めるところにより計算した金額を控除した金額に100分の10の税率を乗じて計算した金額とする。

(源泉徴収を要しない年金)

第209条

第1項 次に掲げる年金の支払をする者は、当該年金については、第207条(源泉徴収義務)の規定にかかわらず、所得税を徴収して納付することを要しない。第1号 第207条に規定する契約に基づく年金の年額から当該契約に基づいて払い込まれた保険料又は掛金の額のうち当該年金に対応するものとして政令で定めるところにより計算した金額を控除した金額が政令で定める金額に満たない場合における当該年金

第2号 第207条に規定する契約に基づく年金のうち当該年金の支払を受ける者と当該契約に係る保険法(平成20年法律第56号)第2条第3号(定義)に規定する保険契約者とが異なる契約その他の政令で定める契約に基づく年金

(生命保険契約等に基づく年金に係る源泉徴収)

第326条

(省略)

第3項 法第208条(徴収税額)に規定する政令で定めるところにより計算した金額は、次の各号に掲げる年金の区分に応じ、当該年金の額に当該各号に定める割合を乗じて計算した金額とする。

第1号 法第76条第6項第1号から第4号まで(生命保険料控除)に掲げる契約のうち生命保険契約(第183条第3項第1号(生命保険契約等に基づく年金に係る雑所得の金額の計算上控除する保険料等)に規定する生命保険契約をいう。次号において同じ。)、旧簡易生命保険契約(第183条第3項第1号に規定する旧簡易生命保険契約をいう。)及び生命共済に係る契約に基づく年金、第1項に規定する年金又は前項第2号に掲げる生命共済に係る契約に基づく年金

第183条第4項第3号に掲げる金額につき同項の規定を適用しないで計算した同条第1項第2号に規定する割合(省略)

第4項 法第209条第1号(源泉徴収を要しない年金)に規定する政令で定めるところにより計算した金額は、前項各号に掲げる年金の区分に応じ、当該年金の年額に当該各号に定める割合を乗じて計算した金額とする。

第5項 法第209条第1号に規定する政令で定める金額は、25万円とする。

(生命保険契約等に基づく年金に係る雑所得の金額の計算上控除する保険料等)

第183条

第1項 生命保険契約等に基づく年金(法第35条第3項(公的年金等の定義)に規定する公的年金等を除く。以下この項において同じ。)の支払を受ける居住者のその支払を受ける年分の当該年金に係る雑所得の金額の計算については、次に定めるところによる。第1号 当該年金の支払開始の日以後に当該年金の支払の基礎となる生命保険契約等に基づき分配を受ける剰余金又は割戻しを受ける割戻金の額は、その年分の雑所得に係る総収入金額に算入する。

第2号 その年に支払を受ける当該年金の額に、イに掲げる金額のうちにロに掲げる金額の占める割合を乗じて計算した金額は、その年分の雑所得の金額の計算上、必要経費に算入する。

イ 次に掲げる年金の区分に応じそれぞれ次に定める金額

(1) その支払開始の日において支払総額が確定している年金 当該支払総額

(2) その支払開始の日において支払総額が確定していない年金 第82条の3第2項(確定給付企業年金の額から控除する金額)の規定に準じて計算した支払総額の見込額

ロ 当該生命保険契約等に係る保険料又は掛金の総額(省略)

第4項 第1項及び第2項に規定する保険料又は掛金の総額は、当該生命保険契約等に係る保険料又は掛金の総額から次に掲げる金額を控除して計算するものとする。

(省略)

第3号 事業を営む個人又は法人が当該個人のその事業に係る使用人又は当該法人の使用人(役員を含む。次条第3項第1号において同じ。)のために支出した当該生命保険契約等に係る保険料又は掛金で当該個人のその事業に係る不動産所得の金額、事業所得の金額若しくは山林所得の金額又は当該法人の各事業年度の所得の金額の計算上必要経費又は損金の額に算入されるもののうち、これらの使用人の給与所得に係る収入金額に含まれないものの額(前2号に掲げるものを除く。)

コメント